来自专题:

分享本文

微信扫一扫

两个套现成功的男人,为何又回来了?

融辉、兴满的出现,让沉寂太久的大票零担市场再次沸腾起来。

如果熟悉当年快运网络百家争鸣历史的物流人,应该还记得那个货量比拼、资本比拼、模式比拼的时代模式创新快速打破快运行业30亿元营收门槛、日均万吨货量门槛,以及头部玩家难突破的利润门槛。

彼时,所有的故事都围绕“货”展开,类似安能物流、百世快运、壹米滴答、中通快运等网络相继打破进入“万吨俱乐部”的速度纪录,并且,高峰时期甚至喊出了“日均10万吨”的货量目标。城头变幻,头部之间咬得异常焦灼。

疫情之后,资本退潮、泡沫破裂,而恰恰也是这个时候快运行业出现了分化:头部玩家跑出了上市企业、稳定的利润以及成功套现的草根。

因此,当融辉、兴满两个新物种出现时,人们看到的不仅是两个网络本身,而是,那两个套现成功的男人,又杀回来了。

百亿级套现,操盘手再战

2021年7月底,汇森速运正式战略投资壹米滴答。有业内人士透露,此笔交易的金额超过10亿美金。

要知道,壹米滴答自成立起,其模式创新以及业务增速以破行业纪录的方式,给资本市场描绘出了一张高成长性的蓝图。

自公司成立起,壹米滴答就以每年至少一轮融资的频率,得到资本市场的追捧。并且,从2016年的A轮开始,就是亿元级别的融资,网络的后期甚至有多轮10亿元级别融资规模,估值接近百亿元。

因此,当壹米滴答被并购后,业内人唏嘘不已,创始人杨兴运自此隐退。

几个月后的2021年11月11日,加盟制快运网络安能物流成功在港股上市,市值一度达到160亿港元。其当时资本市场的价值,远超直营网络德邦快递。

对于头部格局中多张加盟制网络而言,安能上市似乎带领快运行业进入收获的季节,而秦兴华、王拥军、祝建辉组成的铁三角,更是以草根创业成功的案例,给市场无限的想象空间。

但这种狂欢并没有持续太久,疫情背景、资本寒冬、行业内卷等多重因素下,上市后的安能也在经历至暗时刻。

2022年9月,祝建辉辞任安能物流执行董事兼首席运营官的公告,将头部网络的焦虑推向了高潮,同时也开启了安能的一场组织变革式的自救。

自此两大百亿级明星快运网络的操盘手,相继套现离场。

值得注意的是,壹米滴答并购时的价格约近百亿元,而时至今日,头部零担网络都难以拿到的百亿估值。当时外界对杨兴运的唏嘘,如今也变成一个成功上岸的故事。

因此,当祝建辉、杨兴运带着融辉、兴满这样的新网络出现时,自然成为市场焦点。

那么,融辉、兴满为何能够在短时间内搅动市场?

一是情绪。

过去几年里,零担网络表面上看似格局稳定,但背后实际上在发生巨变。德邦快递、跨越速运相继被京东物流收购,壹米滴答被汇森并购,安能创始团队的组织变革,佳吉快运、天地华宇老牌网络的低迷等等,一系列动作背后,实际上是第一批带头做网络的操盘手相继退场。

而这无疑是抽走了零担网络的灵魂。

市场想念那批敢想敢闯的老大哥,呼唤那个摇旗呐喊的时代。

二是机会。

新网络层出不穷的时候,一个方向是抓住了货量转移的机会。

记得此前,笔者在采访杨兴运时,他描述过一个现象:壹米滴答大规模起量的时候,恰好是安能开始做快递的时候;中通快运、顺心捷达起量的时候,则是壹米滴答进行货物结构从票均300kg向150kg调整的时候。

如今,大票起网的时机,又恰恰选在了安能、壹米滴答、百世快运、中通快运等网络将货量结构向小票聚焦的时候。

三是逻辑。

大票零担与小票零担,过去几年一直生活在自己的边界里,即综合不同网络形态在“干线成本+末端成本”的总成本模型,探索出一条盈亏线。

这条线的指引下,小票零担越做越小,类似安能、中通快运这样的网络,2024年达到了8亿元级别的利润规模。

同样也是这样的逻辑下,新网做大票的核心也是在干线成本占优势的情况下,将大票零担的末端做得更具性价比,只不过有人用快运的体系,有人借道区域网,有人则重注落地配。

离场的创始人们,由此看到了颠覆市场的新机会。

创始人基因,无网络,不零担

基因决定网络的形态。

去年9月融辉物流起网的发布会上,祝建辉如此开场:“感谢所有支持我的兄弟,让我回归!”

△融辉物流董事长祝建辉

1200多位网点代表瞬间沸腾,那些跟着网络赚到钱的,或者跟着祝建辉赚到钱的人,希望再次搭上时代的快车。

但他们还要再等一等,等融辉的定位、等融辉背后的资本。当祝建辉一次性打出“人”“事”“钱”三张大牌的时候,剩下的就交给时间。

不到3个月的时间,融辉物流快速挤进了日均货量“万吨俱乐部”。这是典型的加盟快运制打法,“操盘手+模式+资本”可以快速掀起一股浪潮。

情绪,快速在大票零担市场蔓延。并且从快运体系蔓延至大票平台,甚至专线。市场想念带头大哥,也在呼唤带头大哥“振臂高呼”的那一刻。

因此,当兴满出现时,市场再一次沸腾了。

当然,不同基因的操盘手,决定了网络的生态以及网络会跟谁一起玩。

以运营见长的祝建辉,通过模式创新率先带领安能在加盟制快运中趟出一条路子。作为草根创业成功的典范,安能经历了行业野蛮扩张到精细化运营的过程。而作为操盘手,祝建辉也着手过网络从“规模为王”到“量质齐升”的转型,其背后是“中小直营+网点加盟”的一套规则,并在不同的转型时期,用政策驱动、运营驱动、组织驱动等不同的手段平衡加盟商与平台的利益博弈。

从这个维度来看,融辉的模式更多是快运基因在大票零担市场的惯性上冲,操盘手在企业上市后套现离场,加盟商在这个过程中吃到了时代的红利。

△壹米滴答创始人杨兴运

以整合见长的杨兴运,同样是通过模式创新率领一批区域小霸王整合跑出了新速度,这个过程中甚至出现了“A网+B网+C网”的复杂整合。整合中,其要协调区域与平台的利益关系、网络形态的融合关系、资本市场的认同等等。

企业成长过程中,也便“富了”一批小霸王,其本人也在壹米滴答的收并购中平稳着陆。

由此来看,模式创新是必选项,而“与谁同富”则是值得玩味的问题。

风来,速归

随着顺心捷达与德坤的联姻,“快运+大票零担”的基因融合正在成为新的风口。

经历过上一个资本周期的物流人,应该还能清晰地回忆起加盟制快运网络的成长历程。这个历程中,带头大哥、操盘者们也总结出几个经典的金句。

“无网络不零担。”

快递、快运的网络化形态,直接地验证着网络效应的增长潜力。虽然大票零担过去几年相对平淡,但从网络形态上来看,三志、聚盟、德坤都在通过差异化的方式,构建“点发全国”的壁垒,大家都在探索网络模型的可复制性以及吸引基因相符的人。

“得华东、华南者得天下。”

网络型企业的成长路径中,华东、华南是核心产粮区,也是起网的根基。无论是快递、快运这样的网络型企业,还是德坤、聚盟这样的大票玩家,甚至是滴滴货运这种数字平台,都是在华东、华南这样富饶的土壤中长大。

“大票拉规模,小票拉利润。”

如果前两句偏模式,这句金句则更偏运营。而这句话的两个维度,背后是行业内具有代表性意义的两张图表:

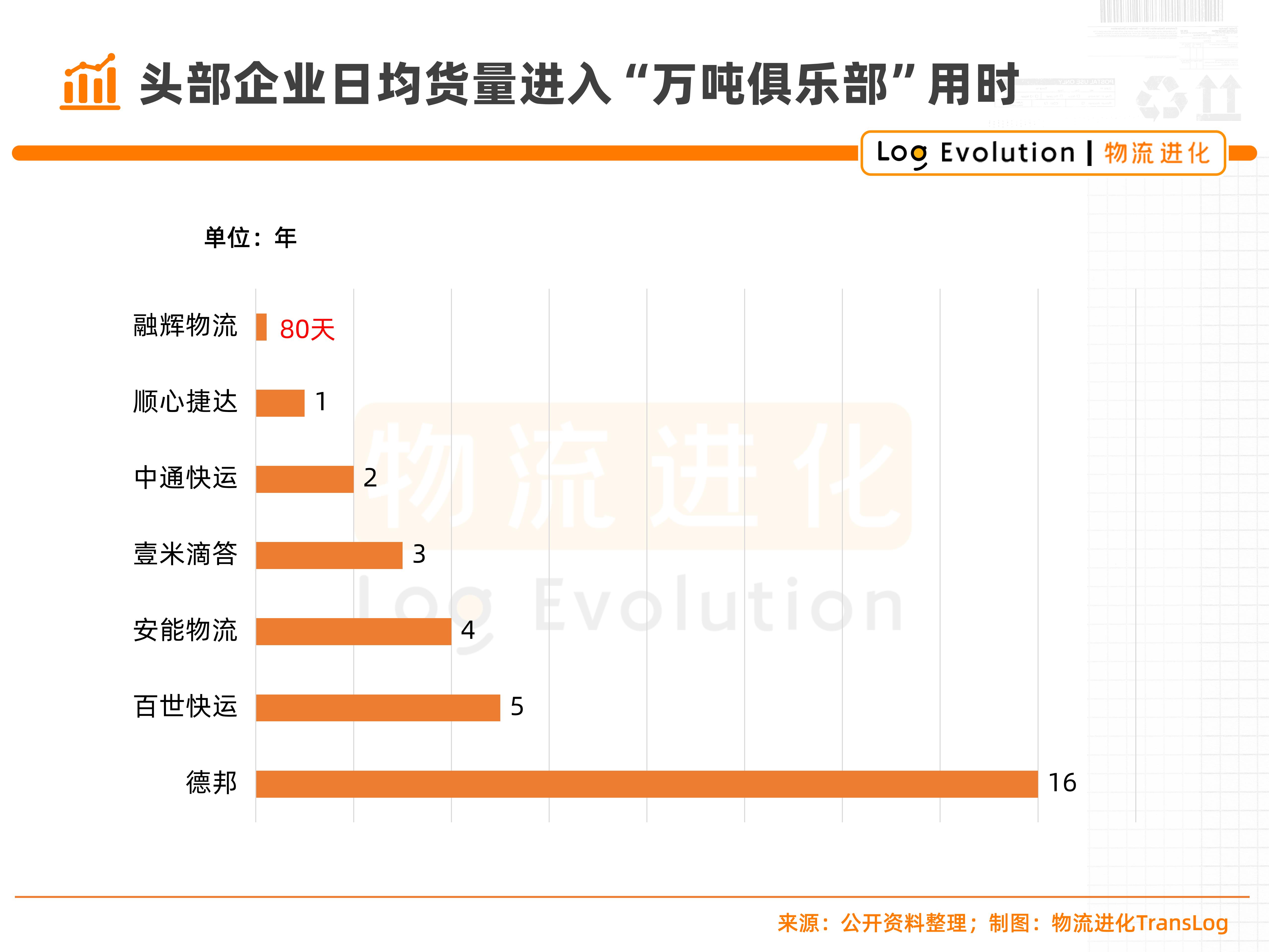

一是,新玩家进入“万吨俱乐部”的时间,从德邦的16年,压缩到融辉的不到3个月。市场环境瞬息万变的情况下,留给新网络的时间窗口越来越短,后来者只能以资本换时间。

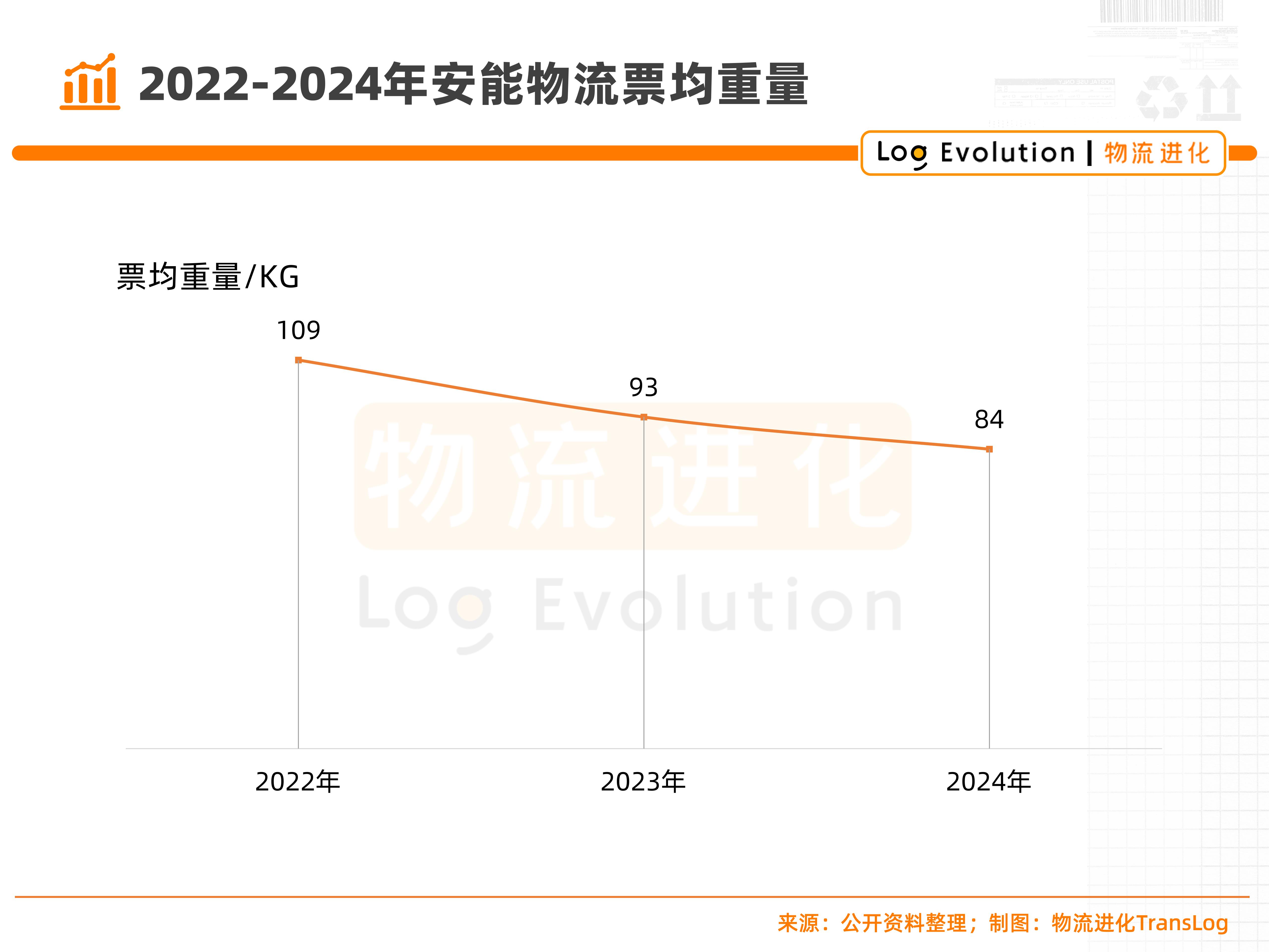

二是,小票零担对网络利润的调节效益越来越具备想象力。过去三年的时间,安能的票均重量从2022年的109kg,已经下降到了2024年全年的84kg,一举将安能从亏损中拉回到8亿元利润规模,坐稳加盟制快运的头把交椅。

这3句金句,实际上也正在成为网络型企业的方法论。这套方法论中,我们大概也能看见融辉、兴满们的起网战略、布网节奏等影子。

随着融辉将快运加盟制打法复制到大票零担,三志开始构建加盟网络体系、聚盟新一轮融资后开始发展末端落地配资源、德坤更是以大手笔的融资与快运网络深度融合……这股颠覆大票零担市场的浪潮,正在诞生新的百亿级故事。

而正如融辉与兴满创始人基因的不同,也意味着虽然都在做大票零担市场,但打法一定会呈现出差异化的特征。不同于融辉起网之处高调加盟政策推动,在规模效应之下重注产品、基建,兴满则正在深入专线市场,寻找园区、专线、落地配等资源,与更广大的群体寻求利益模型。

老玩家,新生意!尤其是曾经尝过胜利果实的操盘手重回市场,再次点燃物流人的希望。

如果再讲一个百亿规模的故事,谁会是故事的主角?记得杨兴运的英文名字叫Lucky,希望这个时代,给还在拼的人,多一些运气!

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17