来自专题:

分享本文

微信扫一扫

找到赚钱密码!

风浪越大鱼越贵,风浪越小鱼越大!

资本驱动、规模驱动下的狂欢时代,出现了许多百亿级估值的物流企业。虽然“鱼很贵”,但是大浪淘沙后成功上岸的不多。

而过去几年市场归于平静,尤其是从2023年起,利润规模放大、扭亏为盈等关键词占据上市物流公司的成绩单,这样平静的日子里,头部玩家反而在悄悄长大。

随着顺丰、中通快递、京东物流、极兔、安能物流、满帮、路歌等各细分市场头部玩家相继发布2024年财报,最亮眼的板块当属利润规模与利润增速,大家普遍跳出“增收不增利”的魔咒,并且找到规模化释放的盈利密码。

百亿级利润出现

2024年很难,但是越来越多的企业盈利规模开始放大。

顺丰、中通快递利润再冲新高,快运网络、数字货运头部也出现规模化的利润,就连进入国内市场较短的极兔都实现了盈利。

根据目前公布财报数据的几大企业数据来看,利润排行榜前五名分别为顺丰、中通快递、京东物流、满帮、极兔,并且这些企业的利润规模都在10亿元以上。

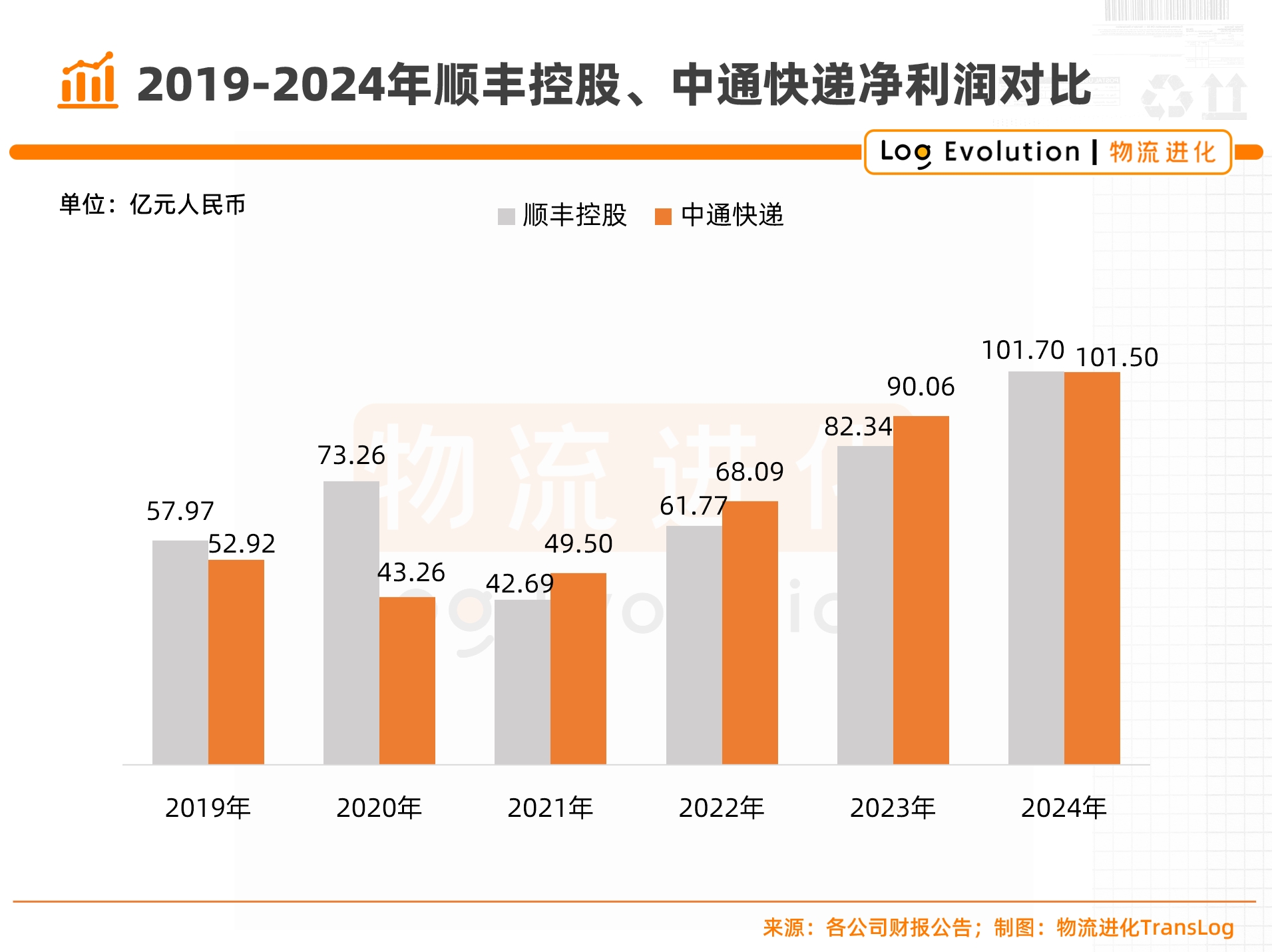

其中,顺丰、中通快递率先实现了百亿级别的利润规模,将细分市场中的首尾差异进一步拉大。

值得注意的是,快递头部格局中,中通快递在2021年、2022年、2023年连续三年超越顺丰成为最赚钱的快递公司后,2024年以微小的差距被顺丰赶超。

当前这个时代,企业做到规模大不难,难的是能够持续赚钱。而细分市场中稳坐头部格局的企业,正在成为无情的赚钱机器。

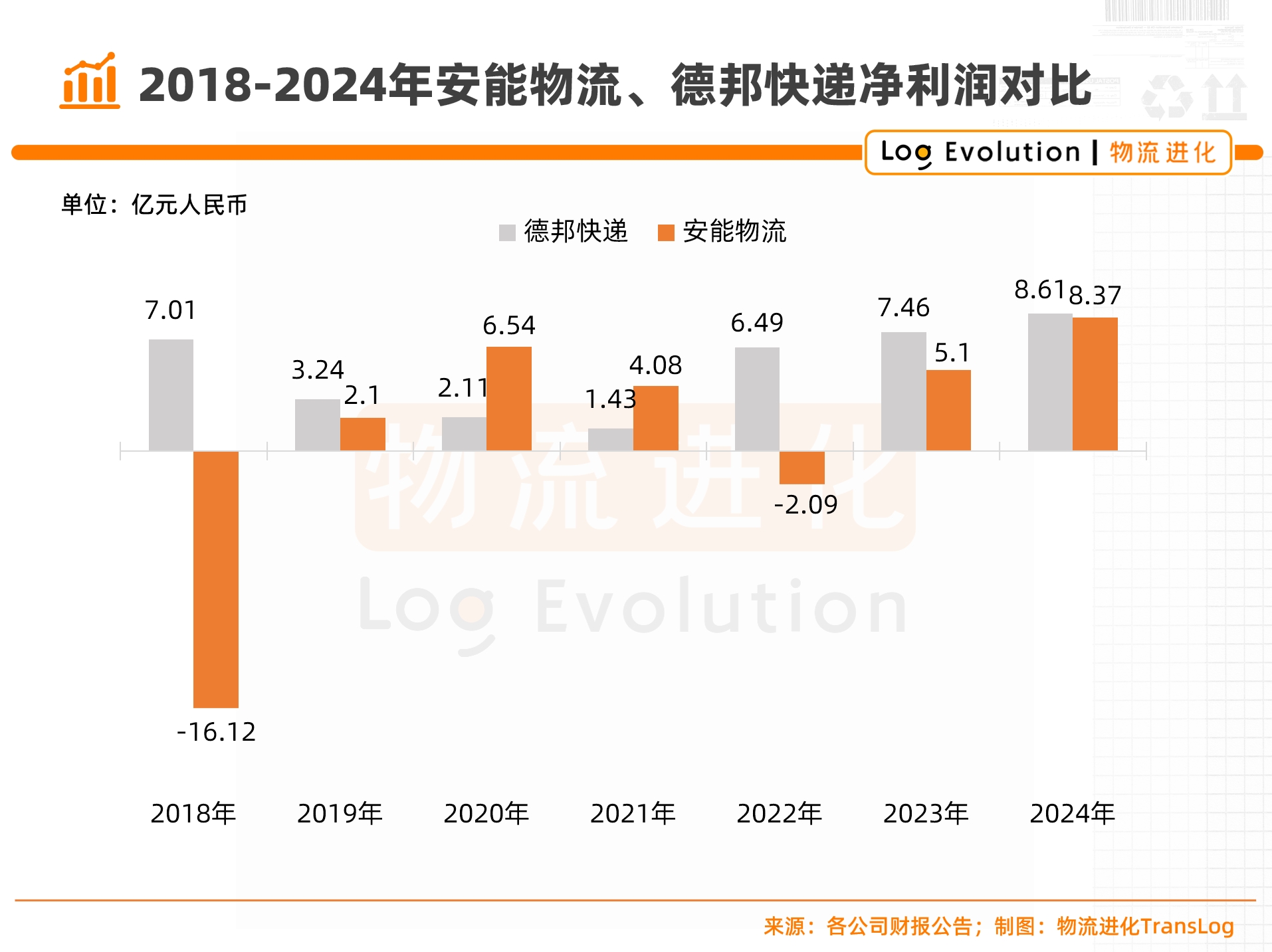

比如,快递行业的头部,直营制、加盟制的代表都冲击百亿利润;快运的头部,安能利润达到了8亿元,并且在业绩会上明确表示2025年将冲击10亿元利润。而根据笔者了解,中通快运2024年的利润也有8亿元左右;数字货运头部,满帮拿下40亿元的利润……

过去几年相对平静的市场环境中,这种盈利能力的体现,直接验证着:市场地位,就是竞争壁垒。

一个很明显的感受就是,快递市场中,规模效应之下,以中通快递为代表的头部网络探索出来的“产品同质化——自营自建资产——适当价格战——扩大业务量——单票成本下降——市场份额提升”,正在沉淀为网络打市场的方法论,也是其持续赚钱的方法论。

这种模式下,头尾的差距被快速拉开。要知道,中通快递过去几年持续放大利润规模,而不具备成本管控能力的网络被动迎接“价格战”时,往往要牺牲利润。

从这个逻辑中可以看到:对有些网络而言,价格战不是坏事。

如今,越来越多的网络“因为看见,所以相信”。尤其是随着百亿级的规模化利润走进现实,中通快递的打法正在成为其他快递网络的模板,甚至渗透至快运、大票零担等细分市场。

直营制追赶加盟制

2024年的盈利数据中,还有一个有意思的现象就是,巨头轮流坐庄,直营制与加盟制的头部开始追平。

这种焦灼的状态,率先在快递行业展开。

根据笔者对过去几年的财报数据统计发现,中通快递从2021年开始,已经连续三年在利润规模上跑赢顺丰,2024年顺丰则以微弱的优势赶超。

同样的故事也正在快运行业发生。

根据安能上市以来披露的数据显示,过去的7年中,有两年安能的利润规模超过了之前的快运标杆——“德邦”,在2024年,双方以2400万元的差距,接近追平。

这个过程中可以发现,过去直营制网络以稳定的品质与服务占据了客户群体上的“奶油尖尖”,获得市场溢价,而如今随着网络的规模化,加盟制网络则以稳定的成本管控能力在平价市场找到了赚钱路径。

而产品方面,二者之间也开始相互交融。比如加盟制网络在规模效应之下,随着车线的拉直、班车的加密等动作,时效产品很自然地产生,产品也开始分层。

殊途同归的是,对于头部玩家而言,大家都在开始通过重资产、重运营打强自身的壁垒。

典型的案例便是,直营制玩家中,过去几年来,类似顺丰、德邦、跨越速运这样的直营制玩家,业务上越来越聚焦,并且这几大玩家把竞争的焦点放在时效上,“跨省X小时”成为挖深护城河的拳头产品,以此打强“时效”“服务”“品质”的标签。

而加盟制玩家则是通过重资产、重运营的方式打磨稳定的成本结构、稳定的时效能力等等。这种成本、时效的性价比能力在侵蚀高端市场与经济型市场,并且成本能力随着公斤段的聚焦、规模的放大,展现为可持续释放规模化利润的赚钱能力。

聚焦的人,率先享受红利

值得注意的是,规模化释放利润的这几模型,分别对应着快递、快运、数字货运等场景,而这几个场景又是典型的具备网络效应、规模效应的场景。

而头部网络规模化利润的释放,意味着找到了增长的逻辑。

第一,战略聚焦。

从快递、快运头部玩家的业绩表现来看,利润规模实际上在2022年前后出现一个比较大的转折,快递领域在这个时候出现了新的鲶鱼——极兔。

新玩家的搅动下,顺丰开始做起了丰网、“通达系”则大打价格战,而随着极兔并购百世快递、顺丰出售丰网、“通达系”价格战趋缓,战略聚焦后的网络利润快速回升。

同样地,快运领域,2022年之前大家虽然嘴上喊着品质为王,但实际上的做法依然是追求规模为王。疫情期间,甚至通过免加盟费的方式抢网点、抢货量。

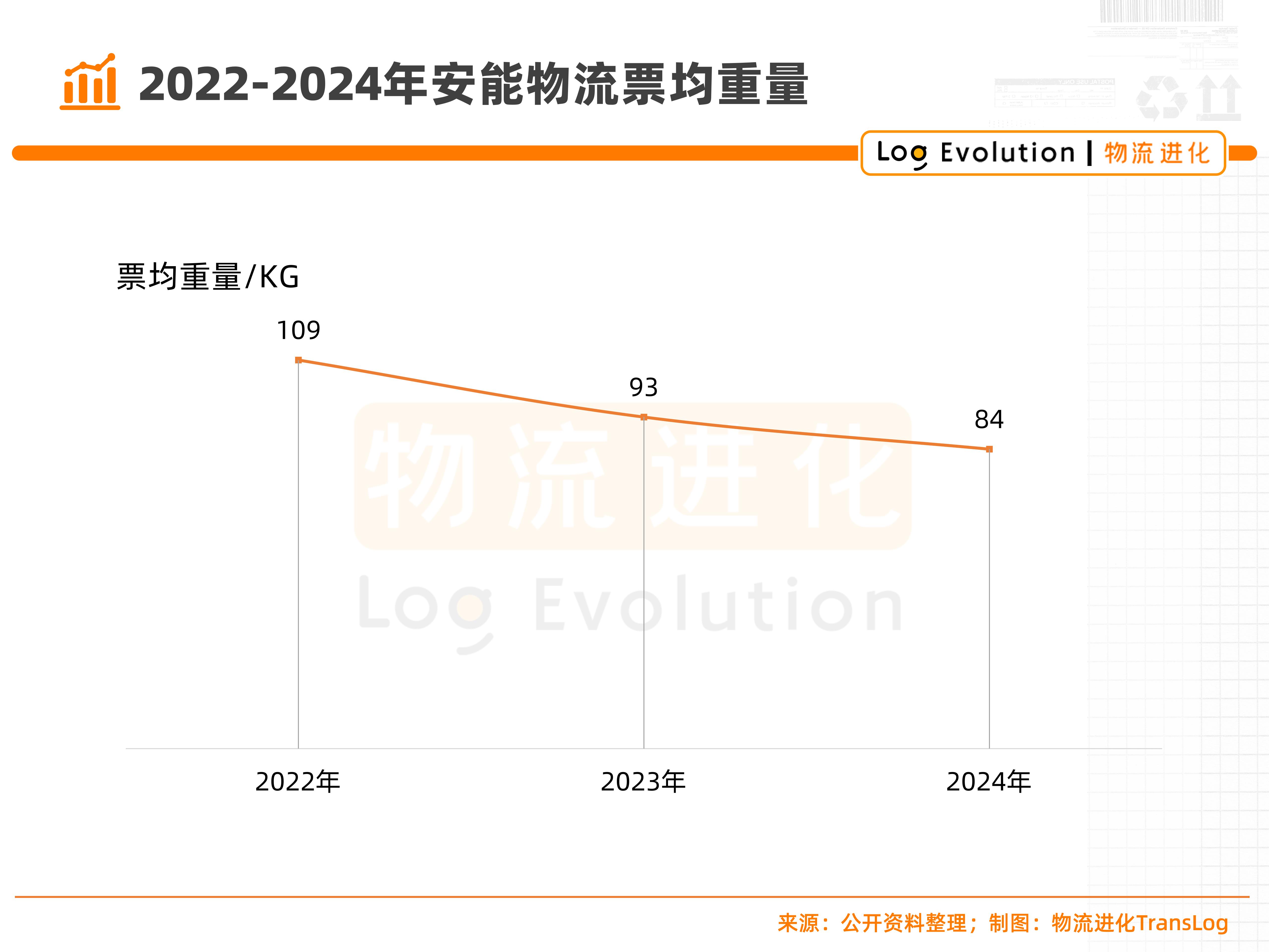

随着头部玩家安能的组织变革、壹米滴答被并购,这种风格才开始切换为战略聚焦优势公斤段,在安能票均重量逐步下探至83kg/票的过程中,网络的健康度大幅提升。

第二,规模效应。

无论是快递、快运这样的网络型公司,还是数字货运这样的平台型,在过去几年里都是规模经济的受益者。

随着中通快递业务迈入300亿票,安能物流业务在1400万吨,任何微小的成本改善放入规模中都会放大为企业的盈利能力。如今,快递企业的成本优化以“厘”为单位,快运成本优化以“分”为单位。

这种颗粒度下,意味着在规模效应的背后,精细化运营能力的提升要远远重要于规模的增长。

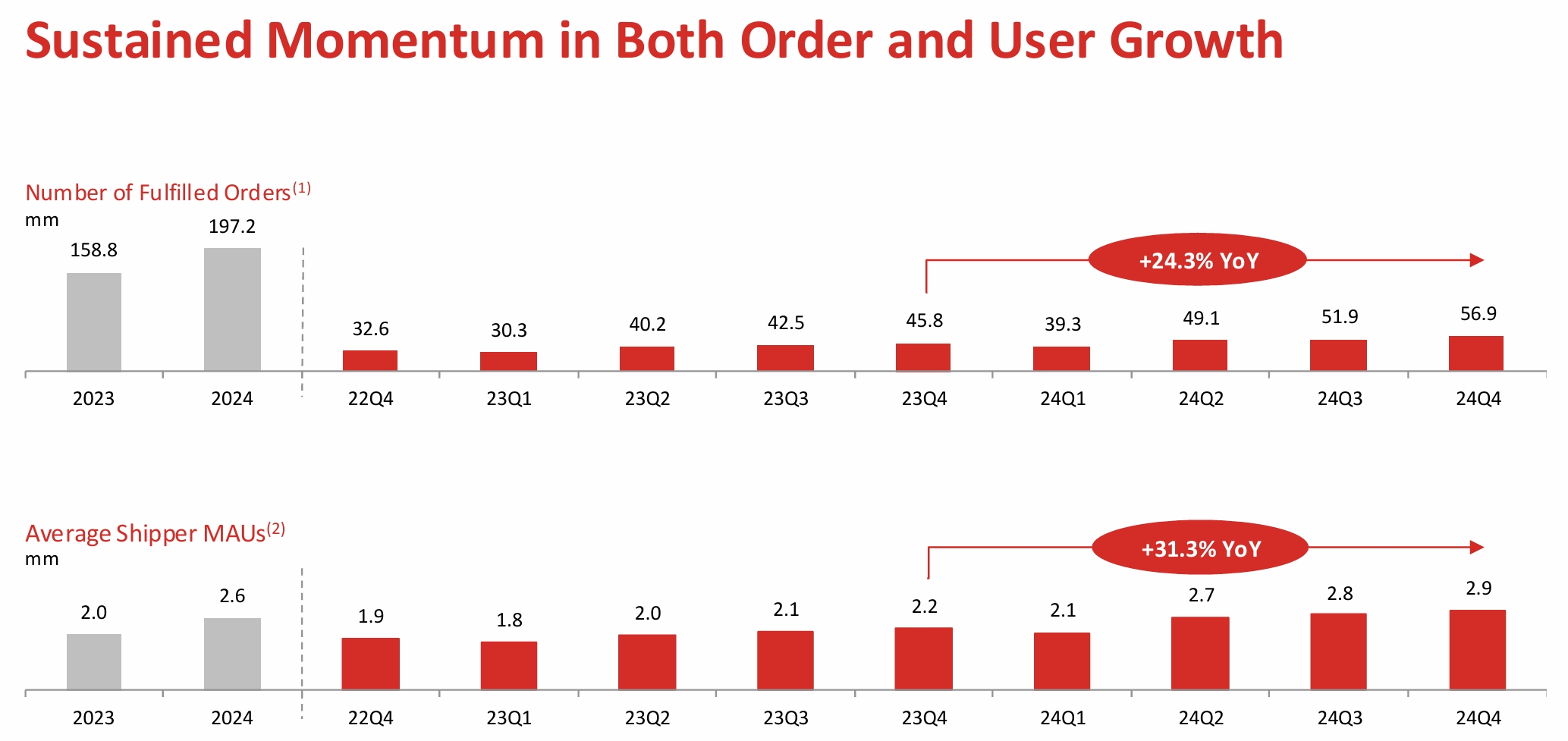

而满帮在2024年全年,履约订单达1.97亿,同比增长24.1%,在其商业模型稳定的情况下,规模化的订单便会释放出稳定的规模化利润。

来源:满帮集团2024Q4及全年业绩报告

第三,市场地位。

同样是网络型企业、平台型企业,但首位差异还在拉大,核心是市场地位。

网络型企业中,市场地位体现为产品力、成本能力、组织能力等多维度的组合,这会直接体现为品牌识别度、网络的服务颗粒度、产品的性价比以及服务的响应速度等。

从这个角度来看中通、安能,其实他们已经在同质化的市场中,通过组织模式、运营模式的创新打出一定的差异化。

平台型企业中,市场地位的体现是服务的深度。以满帮为例,首先要肯定的是其市场占有率占据绝对的领先位置,同时,其还在深耕客户。

根据其业务增长的归因来看,一方面,履约单量的增长主要受益于货主规模的高速提升,另一方面,履约效率的改善正在驱动客户结构的变化。2024年四季度,满帮平台直客占比已经达到了50%,创历史新高。

整体看来,2024年很难,但几乎都是各个细分市场头部玩家最赚钱的一年。经历过疫情环境的历练后,企业将变革的刀口向“内”,也是这个痛苦的过程中,大家开始找到了赚钱密码。

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17