来自专题:

分享本文

微信扫一扫

中国同城货运“第一”之位,究竟能稳固多久?

近期,货拉拉递交招股申请,第五次冲刺港交所主板上市。

此前,货拉拉曾于2023年3月29日、9月28日以及2024年4月2日、10月2日向港交所递交上市申请。

此次更新的招股书中,货拉拉再次列出了其“四宗最”:全球最大的、已完成订单数量最多的、平均月活商户最多的物流交易平台,全球最大的同城物流交易平台。

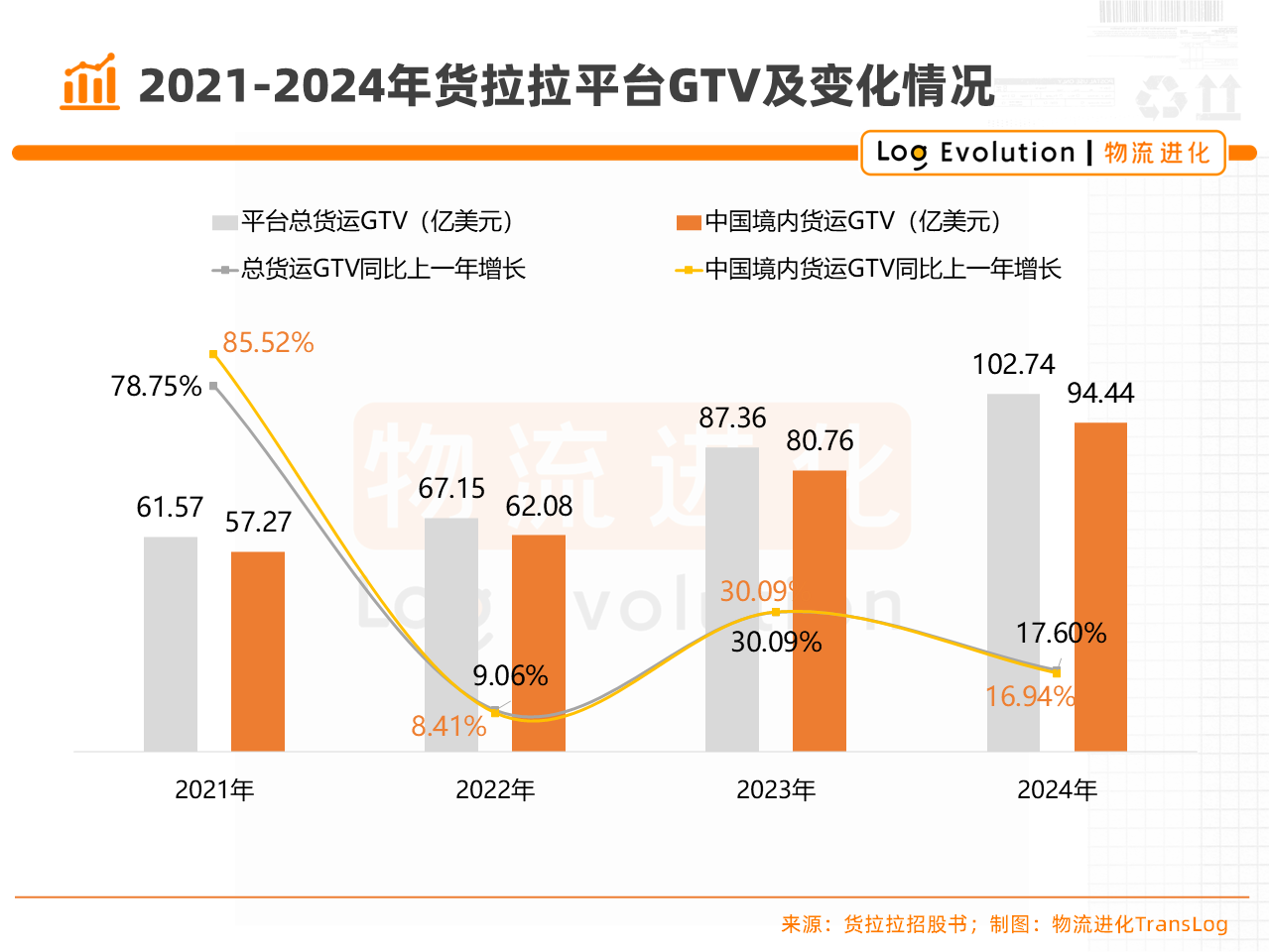

披露的数据显示,2024年,货拉拉平台全球货运GTV达102.738亿美元,平台促成的已完成订单超7.79亿笔,平均月活商户约1670万个,平均月活司机约170万名。

其中,中国境内市场,货拉拉平台货运GTV达94.44亿美元,平台促成的已完成订单6.08亿笔。按照平台货运GTV计算,货拉拉依旧稳居中国同城货运市场榜⾸,市场份额达到63.1%。

那么,拆解货拉拉招股书,都有哪些亮点值得看?

连续两年盈利

市占率63.1%,稳居第一

货拉拉提供(1)货运平台服务,主要解决同城及跨城货运交易中的物流需求,同时(2)为商户提供多元化物流服务、(3)为司机提供增值服务。其中,多元化物流服务主要包括综合企业服务、零担、搬家等业务;增值服务则包括车辆租售、信贷、能源服务等。

简单来说就是,通过货拉拉的平台商户可以获得司机提供的货运服务,从而满足自身运输需求;对于司机而言,则能直接从平台获得商户所下物流运输订单,从而增加自己的收入。

货拉拉自2014年起运营,截至2024年末其业务遍布全球11个主要市场超过400个城市,即中国内地、中国香港、泰国、菲律宾、新加坡、印度尼西亚、越南、马来西亚、墨西哥、巴西及孟加拉。

这期间,货拉拉共完成11轮融资,累计获得融资资金总额超过26.62亿美元,估值达到约130亿美元。其身后投资天团庞大,包括红杉、高瓴、顺为、襄禾、概念资本、清流资本、钟鼎资本、腾讯、美团等。

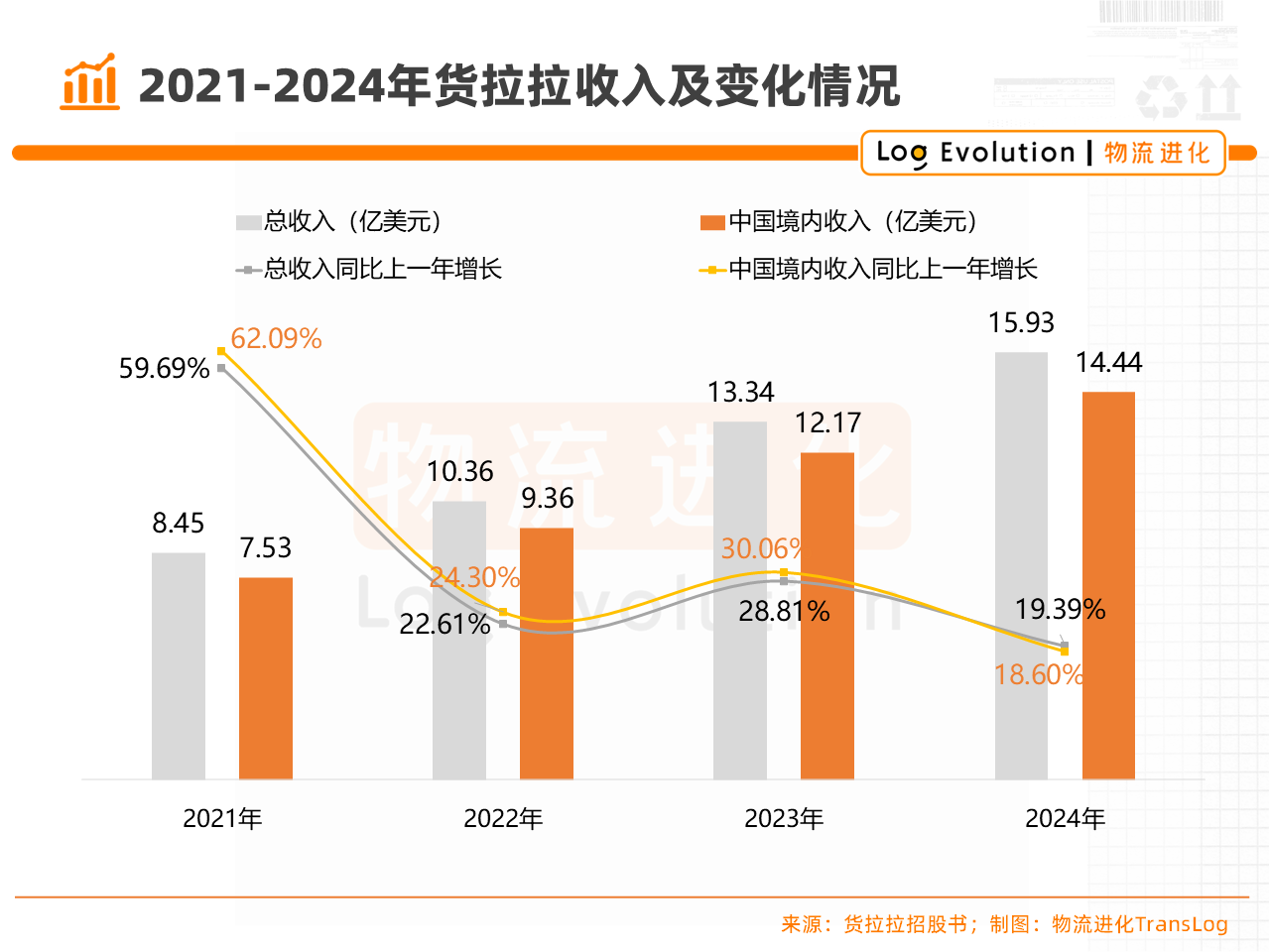

强大的融资能力带来平台规模的快速扩张。结合其历次提交的招股书数据,2021年、2022年、2023年、2024年,货拉拉分别实现总收入约8.45亿美元、10.36亿美元、13.34亿美元、15.93亿美元,复合年增长率达到23.53%。

其中,2024年收入相比2023年增长近20%,相较于过去几年增速有所放缓。其增长主要归于于中国境内市场业绩的持续增长。

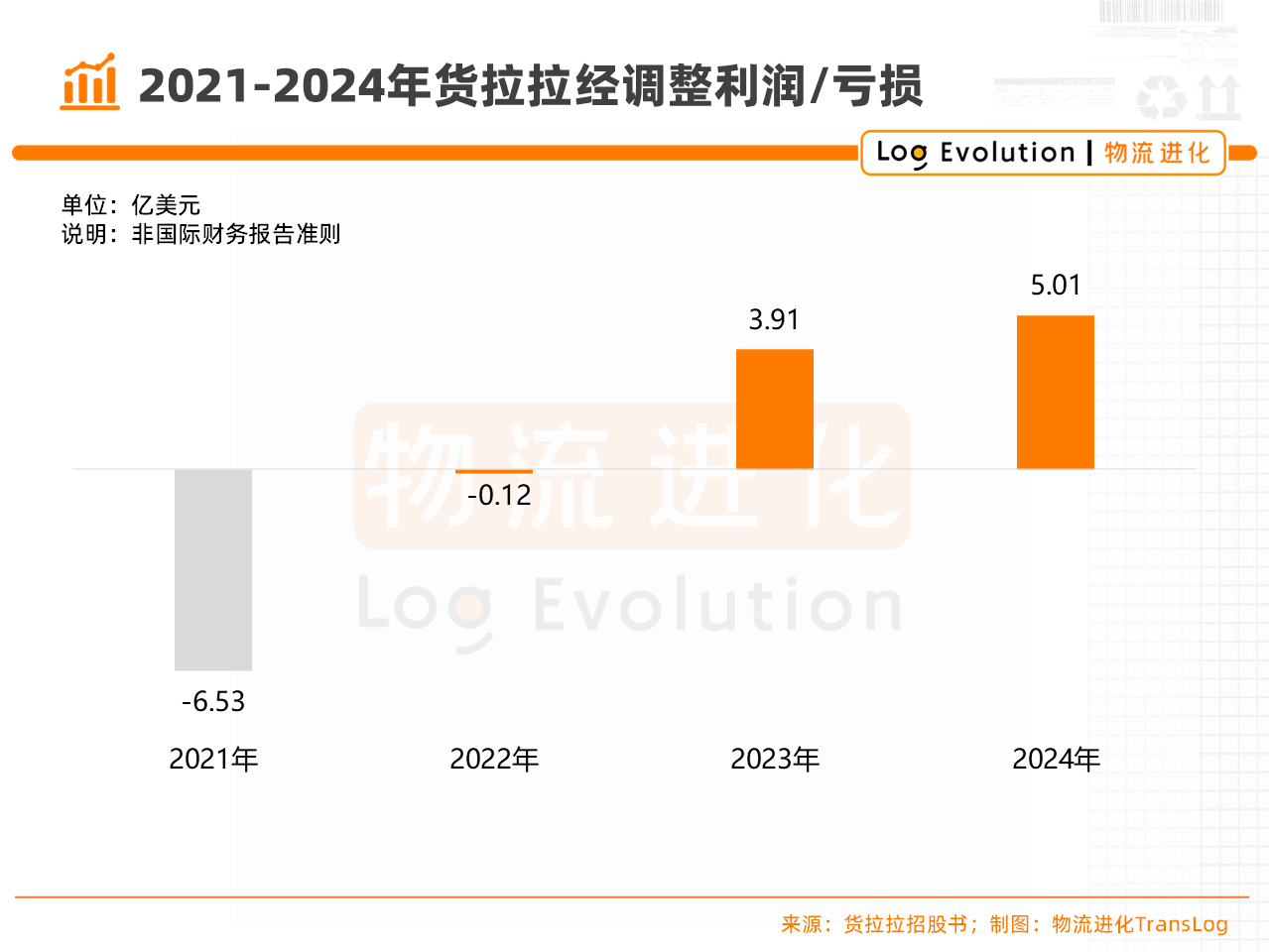

货拉拉已连续两年实现盈利:2021年、2022年,经调整年内亏损分别为6.53亿美元、1210万美元,而2023年、2024年分别录得经调整年内利润约3.91亿美元、5.01亿美元。

扭亏为盈背后,进一步显现出货拉拉的行业龙头地位。

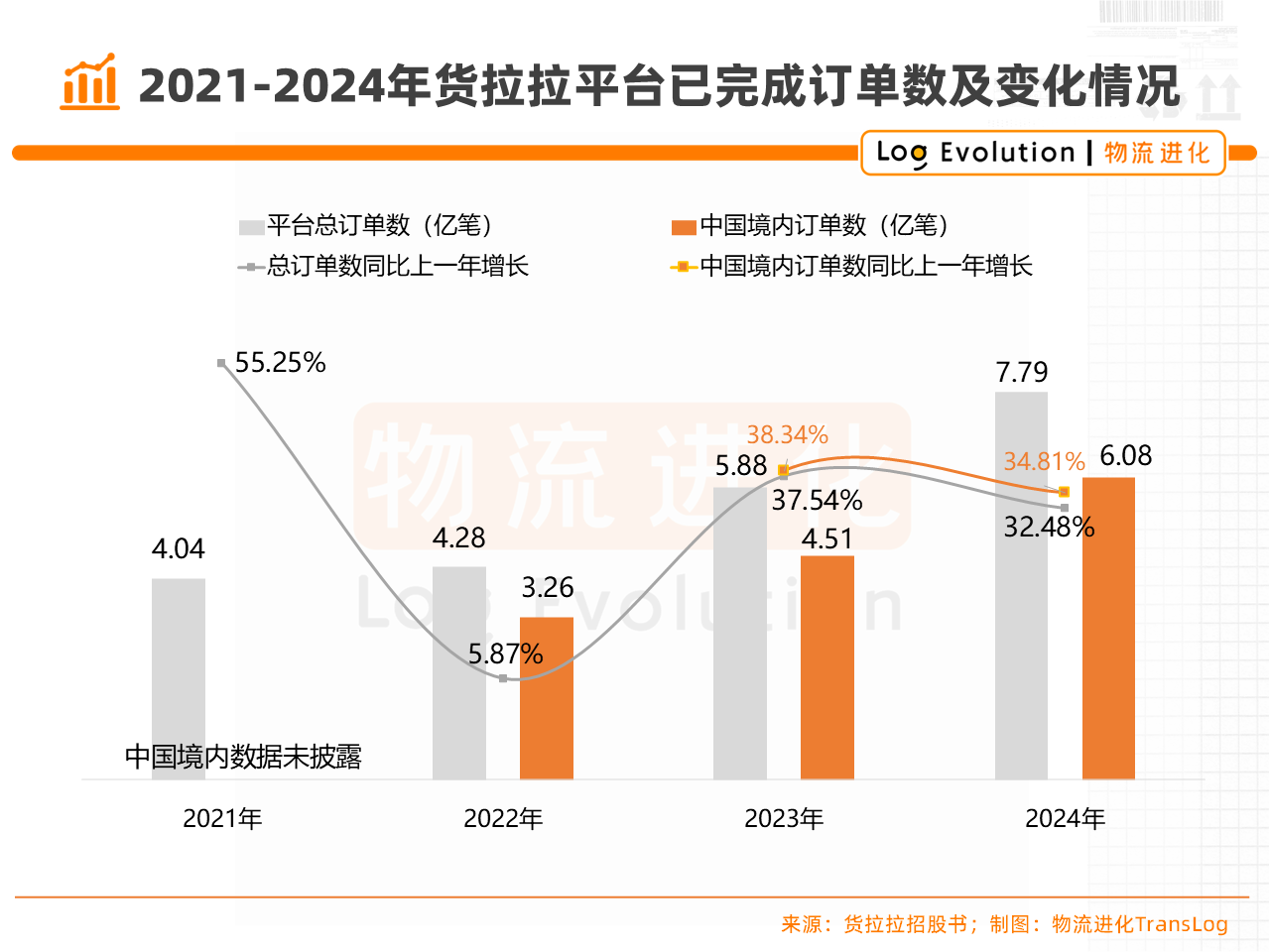

招股书显示,货拉拉平台促成的已完成订单,由2022年的4.28亿笔大幅增加至2024年的超7.79亿笔,复合年增长率为34.91%;其中,中国境内市场2023年、2024年均获得大幅增长,同比增长率分别达到38.34%、34.81%。

2024年度,货拉拉平台全球货运GTV达102.74亿美元,中国境内市场货运GTV达94.44亿美元,同比上一年增长17.6%。

2024年度,货拉拉平台全球货运GTV达102.74亿美元,中国境内市场货运GTV达94.44亿美元,同比上一年增长17.6%。

招股书中,货拉拉以2024年平台货运GTV规模计算,将当前中国同城货运平台玩家的市场占有率进行了排名。按照此标准,货拉拉市占率达到63.1%,位列第一。货拉拉稳站中国同城货运市场“龙头”之位。

不过,根据货拉拉2024年10月2日披露招股书数据,截至2024年上半年,货拉拉在中国同城货运市场的市占率,则为66.6%。

半年时间,货拉拉市占率下降3.5个百分点。

可见,随着滴滴送货、满帮、顺丰同城、UU跑腿等新玩家的入局并持续发力,以及一系列快递物流企业、互联网公司加码同城货运,同城货运市场竞争态势愈演愈烈。如何守住市场第一的地位,货拉拉仍需时刻警惕。

货拉拉到底靠什么盈利

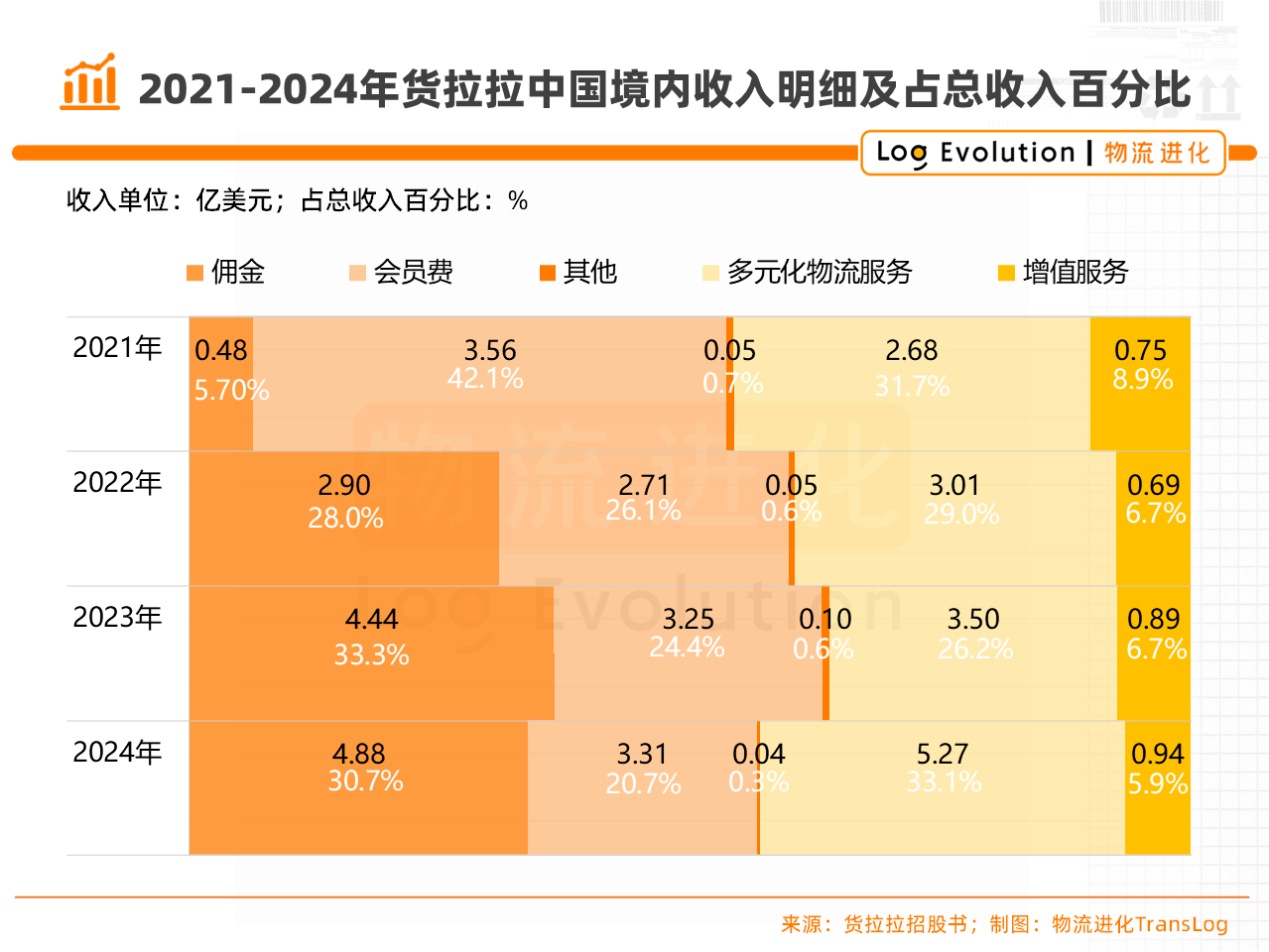

如前文所述,货拉拉平台收入主要来自三大部分:(1)货运平台服务,(2)为商户提供多元化物流服务、(3)为司机提供增值服务。

具体而言,货运平台服务采用的独特混合变现模式,即同时收取司机会员费及佣金。该部分收入主要是(1)司机会员费和(2)司机完成货运订单后,平台向他们收取的佣金,以及(3)其他产品(如新司机套餐、配件等)销售收入。

多元化物流服务主要包括综合企业服务、零担、搬家等业务;一方面,企业商户、个人用户通过货拉拉平台完成货运订单及某些其他辅助服务,货拉拉为此向其收取费用,另一方面,货拉拉向提供零担运输的第三方赚取差价。

增值服务收入则包括车辆租售服务,以及货拉拉向司机提供的能源、信贷、保险等一系列其他增值售后服务产生的收入。

2024年度,货拉拉中国境内市场收入同比增长18.6%,达到14.44亿美元,约占平台总收入的90.7%,而境外市场收入约仅占9.3%。这意味着,其中国境内市场盈利能力基本能反应平台整体盈利水平。

从收入构成来看,会员费、佣金、多元化物流服务收入是货拉拉收入的大头,各项占总收入的百分比均超过20%。而且,2022—2024年,货拉拉国内的货运平台服务板块毛利率逐年升高,从74.3%增长至81.9%。

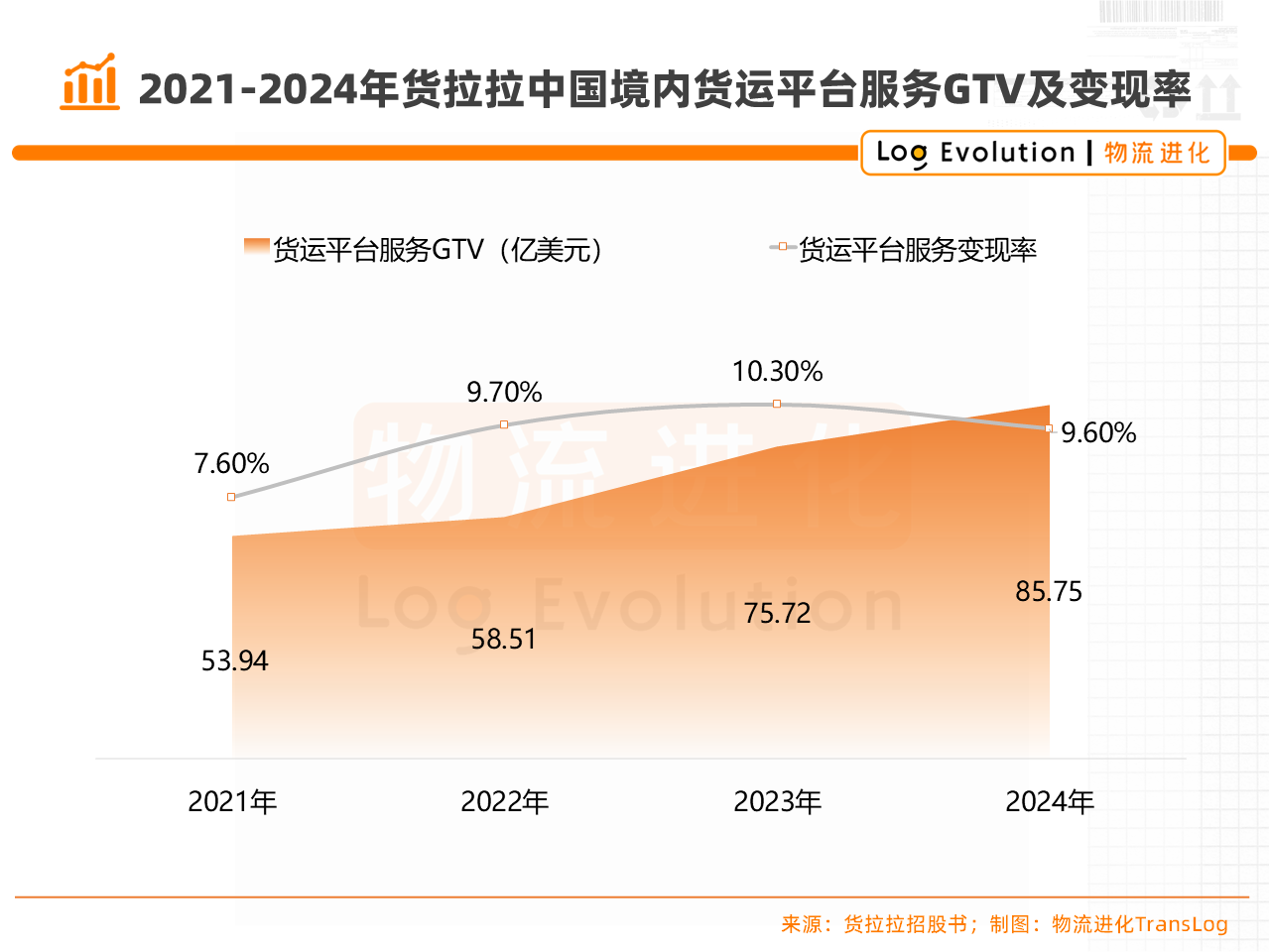

2024年,货拉拉中国境内货运平台服务变现率(收入/GTV)从2021年的7.6%,提升到了2023年的10.3%,2024年则略降至9.6%。

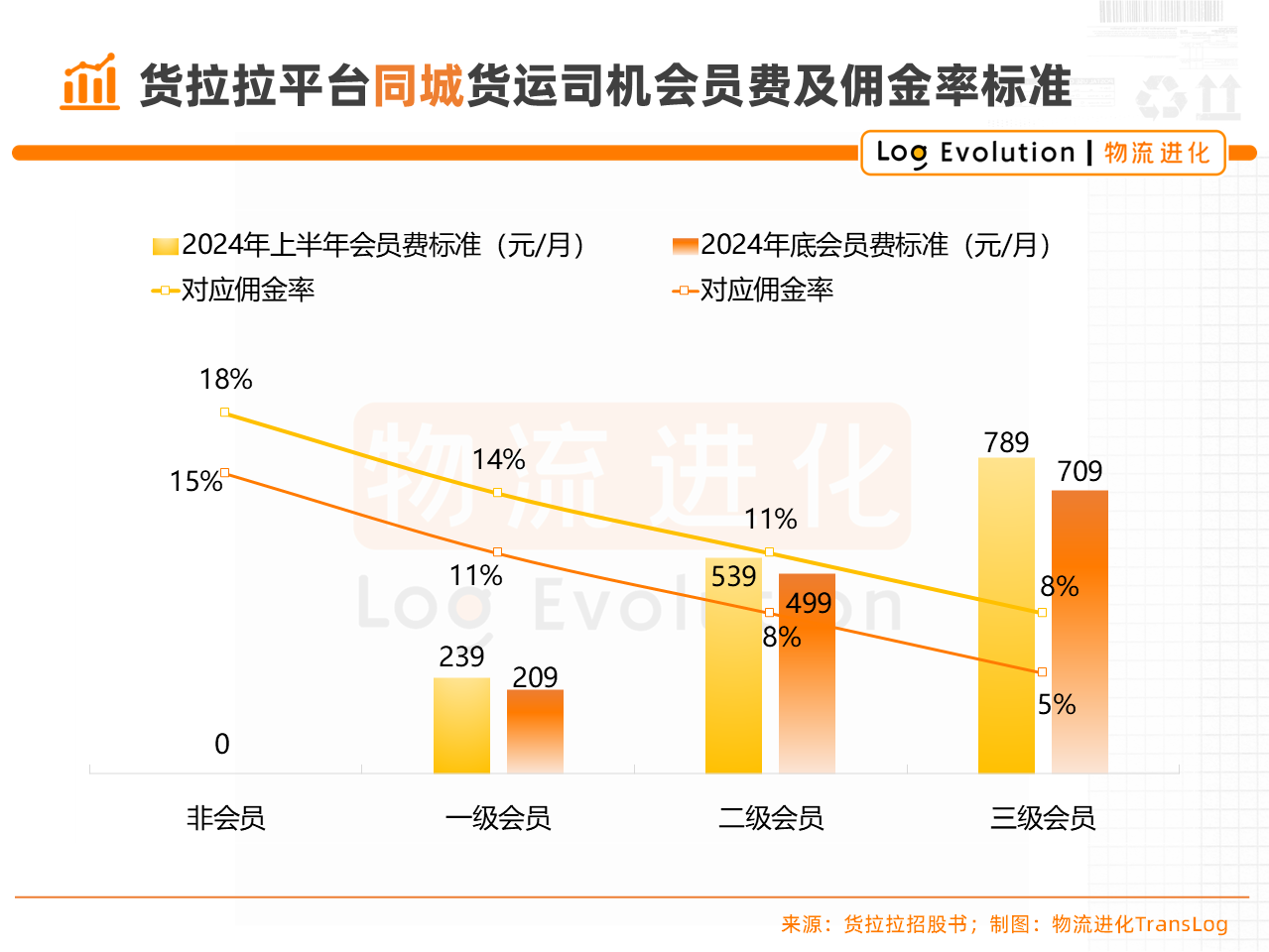

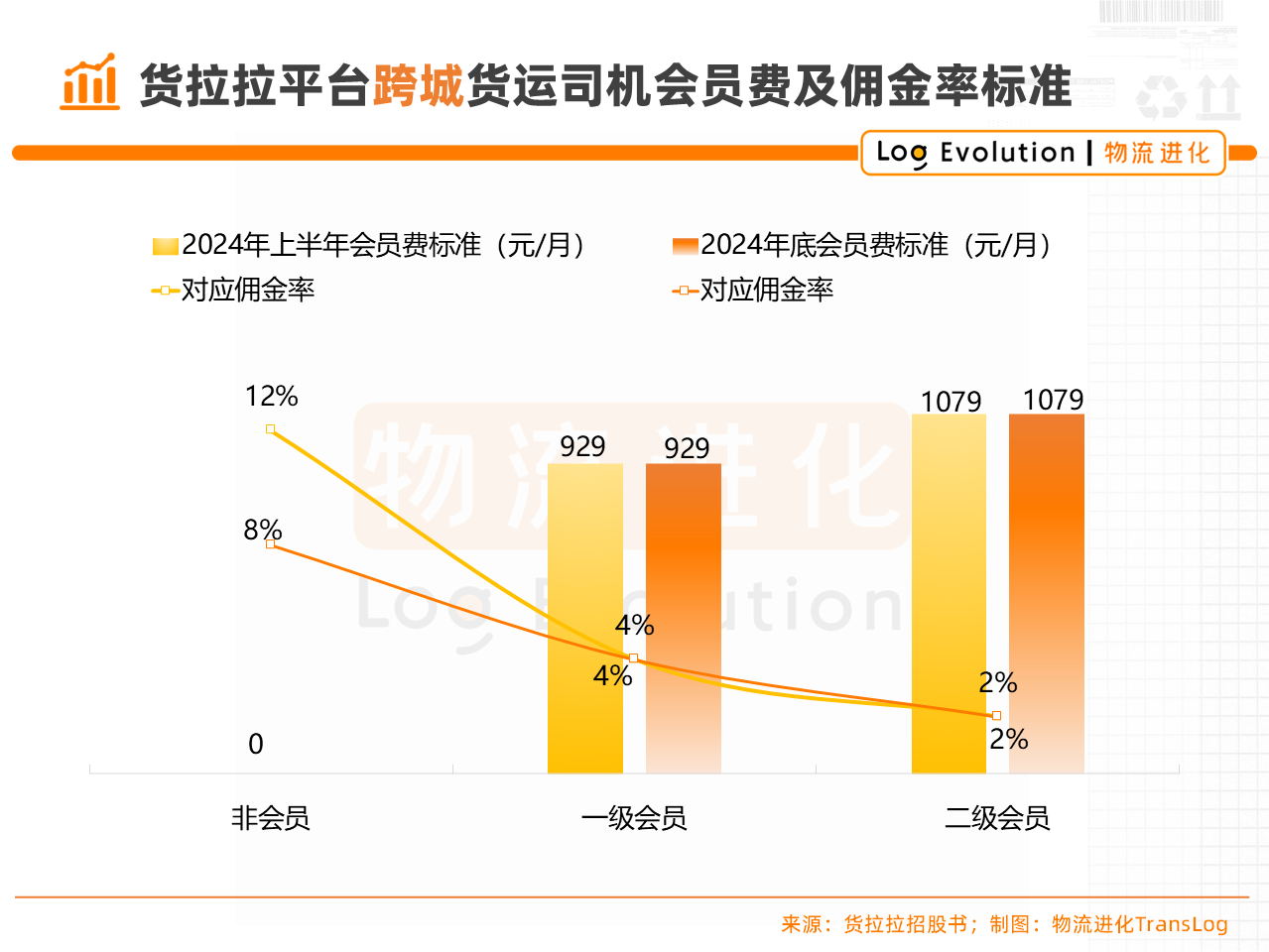

针对货运平台服务,货拉拉设定了分级会员资格系统,并根据司机会员等级不同,按不同比例的佣金率(占订单价值的百分比)进行抽佣。

针对货运平台服务,货拉拉设定了分级会员资格系统,并根据司机会员等级不同,按不同比例的佣金率(占订单价值的百分比)进行抽佣。

订单抽佣率是货运平台收⼊调节器,其⾼低也代表着企业的⾏业地位。可以看到,随着货拉拉的龙头地位稳固,其货运平台业务收入规模也逐步被放大,而会员费、订单抽佣这类变现手段,逐步成为平台盈利能力的关键构成。

物流进化TransLog通过对比招股书信息发现,货拉拉于2024年下半年对会员费及佣金率进行了小幅下调。其中,同城货运的佣金率在原来的基础上分别下降3%,跨城货运非会员的佣金率下降了4%。

这种变化,一方面可以看到政策监管及用户市场声音带来的变革压力,另一方面,则进一步体现出平台盈利模型的单⼀。而这也是货拉拉在针对B端大客户等的多元化平台服务方面,收入占比有所提升,增值服务收入水平趋于稳定的背后原因。

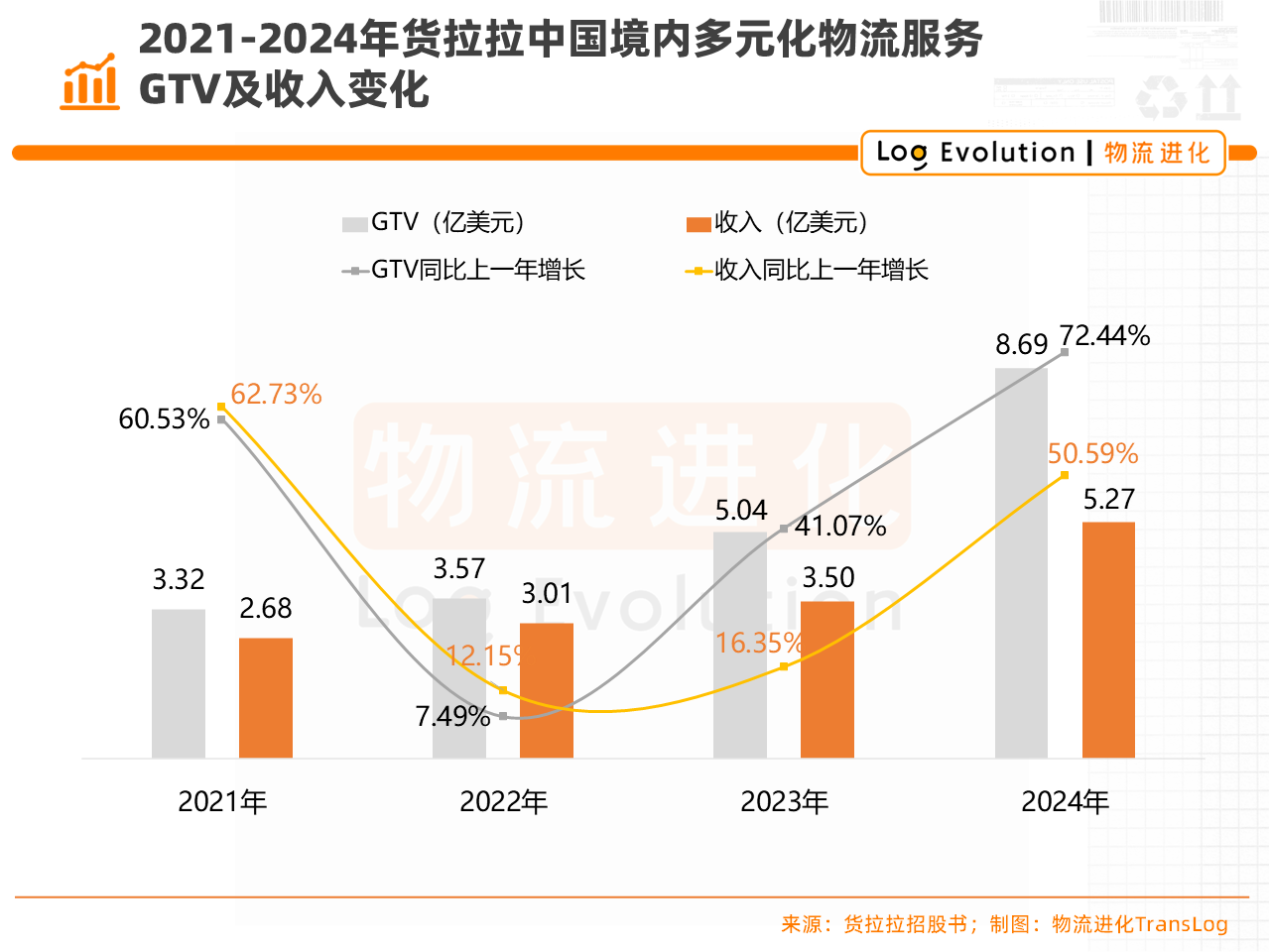

多元化物流服务增长超7成

未来还有多大想象空间

2024年度,货拉拉平台多元化物流服务所产生的货运GTV同比大幅增长72.44%,该板块产生的收入同比增长超50%。

这种增长,要主要归功于平台综合企业服务及搬家服务的持续增长。

2018年,货拉拉正式发布企业版产品,试图从⾯向⼩型B端客户和C端⽤户提供⾮计划性服务,拓展⾄⾯向中⼤型B端客户提供计划性服务,以打开第⼆增⻓曲线。

可以看到,借助在非计划性市场打下的庞大商户基础,货拉拉近几年持续渗透现有市场及拓展更多城市,以提升综合企业服务、搬家服务市场份额。

招股书披露,截至2024年12月31日,货拉拉平台平均月活商户达到1670万个,涵盖零售、电商、制造和建筑等多个行业的中小及大型企业商户。

对于IPO募集资金未来用途中,货拉拉也提到未来三到五年里,计划扩展服务种类,以满足商户多元化且不断变化的需求。通过招揽更多大客户,加速综合企业服务增长。此外,货拉拉还将继续提升及创新服务及产品。例如,进一步发展搬家业务,以开发更多专业及定制化的服务,扩大零担服务规模,并在中国内地试点扩大营运送货上门服务。

货运平台模式对于客户业务的渗透不足10%,而剩余90%则来自于计划性运力市场。能否持续从这部分市场中,打开综合企业服务更大的增长空间,并找到新的盈利点,将成为货拉拉接下来的看点。

(本文参考资料:2023年3月至今,货拉拉数次港股IPO招股书文件)

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17