来自专题:

分享本文

微信扫一扫

电动化的效率革命,正悄然重塑中国物流行业的底层逻辑。

重卡的电动化,正在持续加速。

就在不久前,申通快递官宣购入首批36台DeepWay深向智能新能源重卡,在具体使用场景上,这批车辆将投入江浙沪区域的23条运输线路,主要承担区域分拨中心之间的高频干线运输任务。

而就在近日,DeepWay产品矩阵快速迭代升级,推出星辰二代和星途两款新产品,双车型覆盖全场景运输需求,尤其是随着快递快运场景的加速渗透,将推动网络型企业正式进入“电动时代”!

万台级场景打开电动化窗口

重卡的电动化不是一个新话题,但出于电动车本身的技术局限,主机厂的市场进展大多是场景驱动。据了解,其中煤炭、矿山、港口、渣土搅拌、大宗商品等中短途运输场景是电动重卡的主流场景,约占近90%。

当前陷入极致内卷的物流行业,“经济性”是拉开差距的关键。

不同的细分市场里,头部玩家正在形成自己对成本的理解。对于快递快运这种典型的网络效应、规模效应的场景而言,随着快递企业进入百亿件/年的规模,成本结构以“厘”来计,快运网络进入千万吨/年的货量规模,成本结构以“分”来计,任何一厘、一分的成本改善,都会在规模效应中放大为“亿”元级别的差异。

因此,网络型企业都在寻找一种能够击穿成本结构的能力,而电动化是核心抓手之一。

在短驳场景,快递网络中“分拨-网点”这一场景正在具备规模化复制的能力,尤其是在今年中通、申通、顺丰等企业与无人车企业的协同下,快速释放千辆级别的市场需求,这种人力成本、能源成本、管理成本的红利释放,直接替代了4.2米车型的业务场景。

综合来看,这种成本结构的击穿核心体现在3点:

第一,油电差。油电差是电动化最明显的成本击穿点,这种单公里能耗成本1元以上的降幅,能够在高效的运输场景中迅速跑出油电差,成本能力释放到前端,便是打市场的有效武器。

第二,降人力。像上述末端倒短的无人化场景,直接解决了快递末端招人难、成本贵等痛点,而放到干线市场,司机老龄化、司机稀缺同样存在。而类似L2级别的辅助驾驶的应用,能够有效降低对老司机的依赖,并减轻司机驾驶的劳动强度。

第三,数智化。数智化核心是解决管理难度的问题,一方面,司机群体的驾驶行为本身参差不齐,数智化给管理者的数据看板能够有效调动优秀司机的驾驶行为在全网复制的可能性;另一方面,则关乎车辆的资产效率,比如在预测、调度等维度,辅助管理者的决策行为。

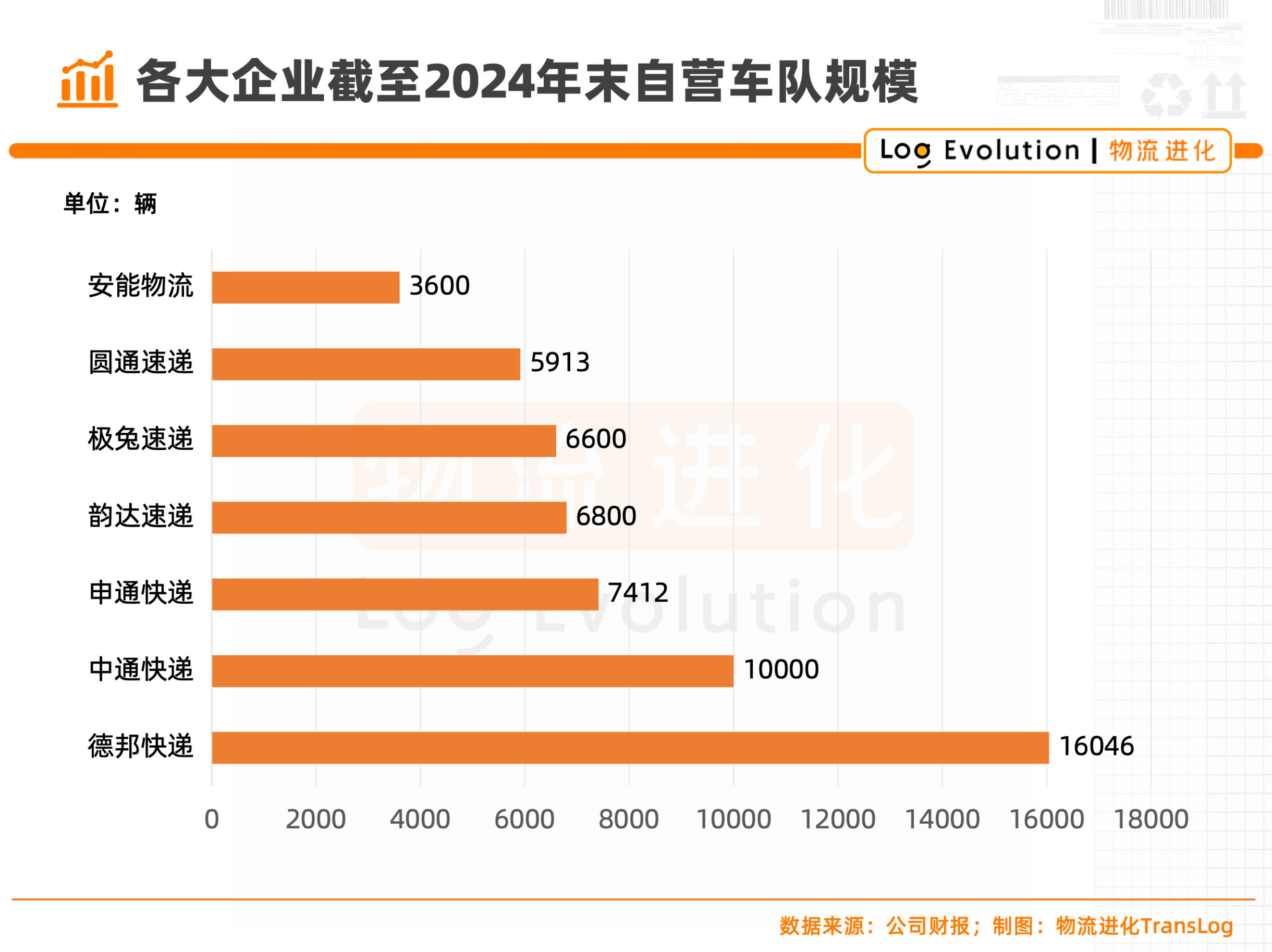

同样的,这些亮点也在适配干线场景这种成本与管理上的需求,并给电动重卡打开一个窗口。根据各大快递快运公司公布的财报数据显示,头部玩家的自营运力开始冲击万辆级规模。

另外,顺丰运营管理的干支线运力规模为100000辆,德邦自营的干支线运力规模有16000多辆。

事实上,网络型企业过去几年在也在探索通过引入新能源结构,改善成本结构。以上述DeepWay与申通的合作为例,电动重卡的应用正在率先渗透分拨之间的高频运输。

此次发布的星辰二代产品,搭载505度“混元电池”,零下30℃续航衰减<10%,满载时速可达130km/h,能够从续航、效率等维度,适配快递快运、冷链、长途普货运输等场景。

可以说,造车新势力DeepWay率先在这种万台级的场景,打开了一个“窗口”。

两年回本,打通经济性与实用性

DeepWay的护城河体现在哪里?

根据DeepWay深向创始人兼CEO万钧透露,自研三电逻辑,让DeepWay客户的资产投资回报周期,从油车时代的3年左右,缩短至电车时代的2年左右。

“三电是体现一个车厂技术领先性和技术自主可控性的核心”,万钧表示,“作为智能卡车领域的新势力,DeepWay深向始终坚持不做零部件的‘搬运工’、不做简单的‘装配商’,而要成为真正的技术研发型企业。”

DeepWay深向创始人兼CEO万钧

而能够打进更多的业务场景,核心是解决了几个问题:

1)自重

目前市场同级别的电动重卡平均自重约为11000kg,DeepWay新一代产品整车自重下降到了9800kg,相较行业平均值下降12%,以单车吨公里收益0.3元来计算,平均也理财10000km的场景,单车能够帮助客户全年增加收益43000元。

2)续航

另外,DeepWay自研的混元电池,将重卡电池系统从标准箱进入PACK时代,除了提升能量密度降低自重之外,混元电池能够做到-30°能量保持率90.6%,同时,在行业首创平台化、柔性设计、灵活拓展的模式,目前提供三种电量的PACK,即400 kwh、500kwh、600kwh,预计在2025年底推出800kwh的PACK。

3)补能

电动车在干线场景的最大痛点是资产效率,其中一个关键点就是补能速度。三点自研的逻辑下,DeepWay在2024年实现1.2C快充,充电40min续航300km,预计到2025年会实现兆瓦级快充,充电30min续航400km。

4)能耗

DeepWay发布的首款集成高压碳化硅电控与机械取力器的单电机四挡电驱桥,在保障强劲驱动性能的同时,做到更低的电耗。行业平均电耗是1.46kwh/km,DeepWay能够做到1.2kwh/km以内,更具经济性。

综合性地解决客户运营场景的痛点,这是DeepWay三电自研的底层逻辑,对客户需求的极致满足,实际上是把短途内的经济性,放大到长途场景的实用性中。

2027年实现规模化与全球化

很难想象,在当前市场环境下,DeepWay刚刚发布的新产品,在短短2周内实现了2273台的订单。

某种程度上来讲,过去几年乘用车的电动化以及短途场景的电动化,对市场进行了启蒙教育,如今重卡电动化正在成为物流企业降本增效的共识,而在2025年-2027年,DeepWay的战略是规模化与全球化。

而要达成这个目标,造车新势力还有几场战事:

1)技术战

一方面,三电在整车成本中占比60%以上,占车身自重的40%-50%,三电协同又关乎车辆的电耗,因此,自研三电的核心是把成本、自重、电耗打下来,让利市场。

另一方面,软件定义整车,车辆的智能化,能够使得主机厂不仅能够参与车辆资产是配置,还能够参与到业务场景的运营中去,从而反哺决策。

基于此,DeepWay深向新能源重卡已全系标配L2 级组合辅助驾驶系统天玑·随行,可使典型客户的事故率下降78%,司机疲劳度降低30-60%,每辆车年盈利增长1.9万元。

同时,DeepWay深向还打造了面向新能源重卡及智能驾驶场景的车联网大数据AI服务平台——深向·天枢平台,可通过人、车、系统互联,为管理者展示里程、电耗、驾驶行为等车辆信息,助其精准识别低效车辆,提高运营调度效率,推动车队管理从“追踪调度”向“预测决策”转型。

2)场景战

正如上面所说,当前电动重卡的核心场景在中短途,而快递快运等网络型企业、区域零担以及专线企业的干线运输也是具备规模化复制的场景,而这背后的核心便是要兼具安全、成本、效率的综合实力。

3)规模战

随着对细分场景的规模化渗透,率先取得规模优势的企业能够在成本与企业盈利能力上拉开优势,根据数据显示,2024年DeepWay深向已坐稳新能源重卡行业前十。

2025年,在规模化基础上,DeepWay开启全球化战略,截至今年5月,国际订单量已达870台。

4)生态战

在重卡电动化的商业化落地中,更需要一个良性的生态。尤其是在长途干线场景,一方面需要联合生态企业在干线上进行基础设施建设,形成高密度的补能网络;另一方面则需要与生态伙伴进行超充技术的突破,以提升补能效率。

乘用车是消费属性,商用车是生产工具属性,不同的属性决定了客户对产品的包容度,而这意味着新势力要具备立体化的壁垒。

整体来看,正向开发+规模化量产交付下,DeepWay正在领跑。而电动化的效率革命,正悄然重塑中国物流行业的底层逻辑。

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17