来自专题:

分享本文

微信扫一扫

“网络+大票”,已经成为大票零担行业共识。

近日,融辉物流官宣:未来三年,拿出百亿资金,和专线玩。

继去年10月高调起网之后,融辉物流这一重磅动作再次点燃了大票零担市场。事实上,今年年初融辉物流货量突破10000吨/天的时候,董事长祝建辉就明确向外界透露:2025年,融辉物流将全面拥抱专线合伙人。

如今,在网络、货量、运营、产品、资金等多维加持下,融辉物流在市场上跑出的示范效应,正在带动大票零担的整合进入加速度。

6个月,货量18000+吨/天,网点10000+家

融辉物流过去6个月创行业纪录的增长速度中,整合增长的飞轮已经转起来了。

过去多年,无论是快运网络,还是大票零担网络,市场正在形成稳定的头部玩家格局。而就是在行业普遍认为零担市场的网络窗口已经关闭的情况下,融辉物流用半年的时间在稳定的市场格局中撕开了一道口子。

当然,融辉物流在大票零担市场创新性的打法,也给了市场一些启发。其中的差异化在于:明明是在做大票零担,为什么没有先和专线玩?

融辉物流的第一招,是信心比黄金更重要。

解决焦虑的抓手是增长,回应质疑的核心是速度。前者是帮物流人改变现状,后者则是让物流人看到未来。某种程度上来讲,从起网至今,融辉是在质疑中长大的,而数据则是对质疑声最有力的回应。

截至目前,融辉全网日发货量突破18000+吨/天,网点数量突破10000+家。无论是货量规模上,还是末端覆盖上,其都基本在网络型零担格局中站住了脚。

而这种增长和速度,带来的是能力的展示和信心的传导,从而让越来越多参与到平台的物流人:因为相信,所以看见。

融辉物流的第二招,是摸着快运过河。

作为曾经多个快运网络的操盘手,祝建辉谙熟零担行业起网的逻辑。网络的成熟至少要经历几个阶段:规模驱动——运营驱动——产品驱动。

而规模是运营和产品的基石。从这套方法论来看,融辉物流现阶段启动专线合伙人计划,背后的核心逻辑在于专线与平台的融合,会带动“货量增加——线路拉直——网络下沉——时效提升——末端降本”的增长飞轮。

过去的几个月里,祝建辉明显感受到发货人群体从最开始的网络型平台型客户,到现今还包括了专线、第三方物流等业态,客户逐渐丰富起来。这从发货者的角度验证了融辉物流的便捷性。

这种发货人结构的变化,意味着客户对平台的认知正在从成本向时效、服务等维度渗透。这也就倒逼着融辉物流在规模的高速增长中,将运营和产品同步进行落实。

在此背景下,融辉物流启动专线合伙人计划。从发展的角度来看,融辉物流拥抱专线合伙人,实际上也是拥抱专线的所有能力,让专线人能够参与到平台的运营与产品设计中来,从而享受规模效应带来的红利。

3年斥资百亿,融辉启动专线合伙人计划

目前,融辉物流过去的半年内已经在全国布局了60+分拨中心,以及170+操作场,预计今年年底,节点之间的车线预计将增至2000条……这给专线人的参与提供了巨大的想象空间。

而专线合伙人参与下的“万点成网,万线联发”,将构成融辉物流的核心竞争力。

作为一个新玩家,为什么融辉物流能在短时间内吸引专线的加入?

从行业现状来看,专线依托于第三方物流园,整个履约过程包括前端的三方、物流园,中端的专线、车队、个体司机以及末端的落地配,每个人在各自的领域看自己,都是成本很低、效率很高。但相比于网络型企业而言,链接各方的是一种相对松散型的甲乙双方关系。

如今,随着网络型企业的渗透、客户需求的多元化以及运营的精细化,专线的成本模型面临着巨大的冲击。

一方面,专线企业的模型,面临持续增长的难题。根据笔者在市场上的走访发现,受经济环境的影响,过去几年大多数专线企业业务都面临着10%以上的业务下滑,同时,基于资金成本的压力,专线又不得不主动砍掉账期长的业务。

另一方面,专线企业的利润,正在被网络冲击。过去专线单车票量都在150票以上,如今大多数专线的单车票量基本在四五十票,直接挤压着专线的利润空间。更为重要的是,随着客户末端服务的需求,高毛利的货源正在流入末端覆盖更密的网络型企业。

在祝建辉看来,专线企业的核心痛点就是:各模块互为甲乙双方关系,多环节分工协作松散低效。这直接带来的问题就是,信息化难以打通、资产使用率不高、客户满意度较低。

客户需求与市场痛点的同时爆发,让大票零担的整合进入一个黄金期。

而事实上,过去多年行业的联盟、平台、整合等动作不断,但成型者屈指可数。这背后的主要因素是,大票零担整合的难点在于其面对的是一个个物流老板,平台与专线利益关系的绑定是平台能否整合成功的关键。

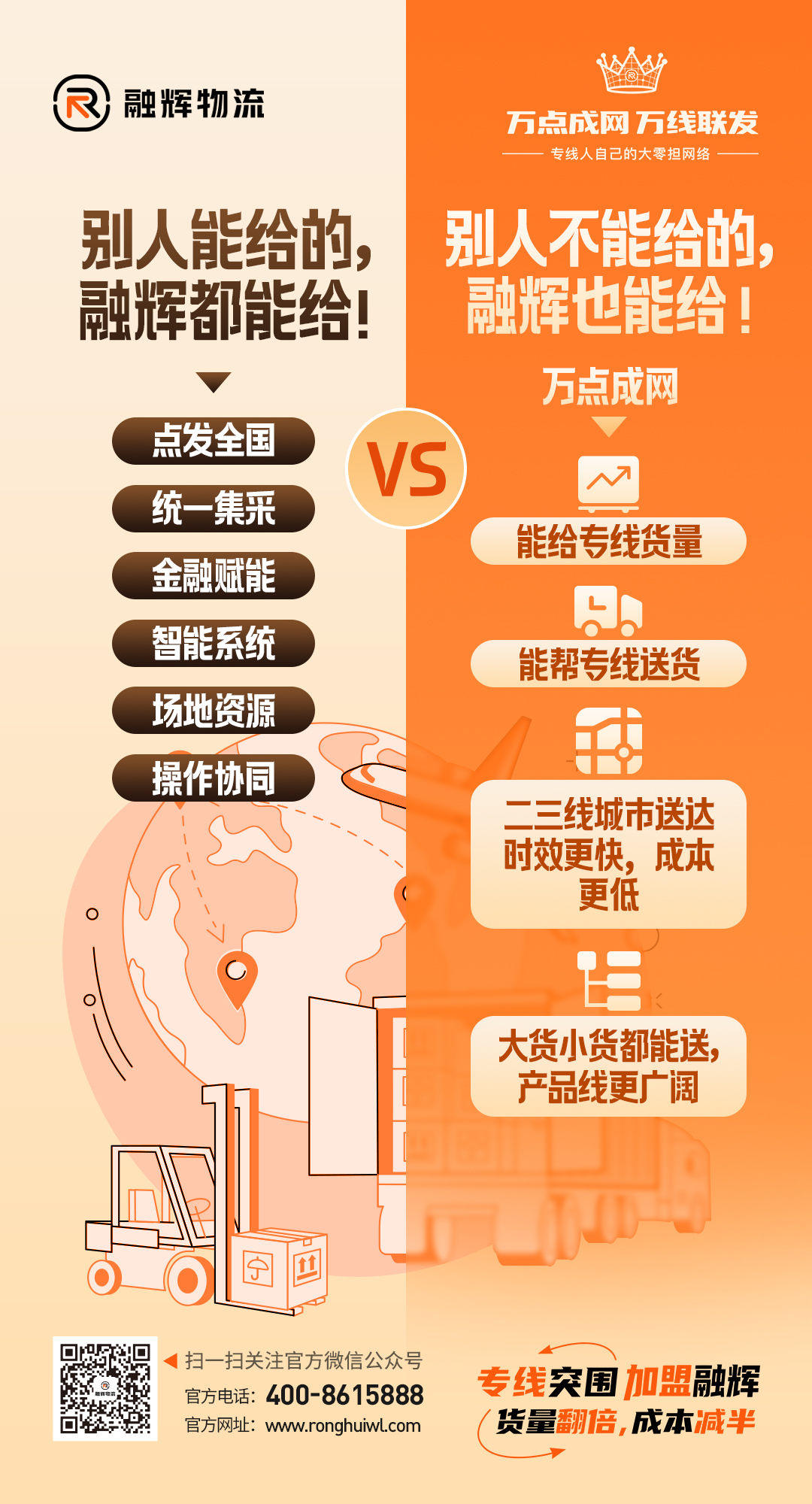

据物流进化了解,融辉物流与专线合伙人合作的基础,是线路唯一性。以此为基础,融辉物流更是从利益分配、精细运营及资金支持上赋能:

① 您的线路您做主!融辉独创“生态共建模式”,不吞并、不干涉专线经营权,专线老板始终是线路的绝对主人;

② 无对赌协议、无保底货量、无强制合并,货量共享、成本分摊、利润自留;

③ 融辉未来3年斥资百亿打造“专线成长基金”,提供战略级支持,让每条专线都成为区域王者。

业务规模、产品组合、利润分成、资金扶持等多拳出击,让平台正在成为专线进阶的一个优选项。

“网络+大票”成为大票零担行业共识

某种程度上来讲,融辉物流的进入,再次开创了大票零担市场整合创新的先河。

过去,细分市场的网络相对独立,而如今“网络+大票”正在成为行业共识。就在融辉物流起网之后,三志物流开始构建网点加盟体系、聚盟融资后布局末端、德坤更是直接与顺心捷达在资本层面达成战略合作…

作为搅动市场的鲶鱼,融辉物流的出现实际上是对物流人的整合认知的一种重塑。那么,融辉物流催化下的“网络+大票”模型,实际上给专线带来了什么?

① 全场景、全公斤段覆盖。

融辉物流成立之初的公斤段定位在100kg-3T,而随着网络规模、运营提效与末端覆盖的支撑,其产品开始细分。

据物流进化了解,融辉物流在2025年推出了由精准零担(普货产品)、拼大货(经济产品)、融速达(时效产品)、融安达(安全产品)组成的全新产品矩阵,覆盖了物流的全场景、全公斤段,以满足客户的不同需求。

② 增量规模与利润弹性。

决定单车利润模型的关键,是货物的配载。过去,基于成本比拼的逻辑,网络型企业中流入了大量的小票货,网络的痛点是装载率;而专线企业留存了大量的大票货,专线的痛点是配载空间有限。

专线合伙人加盟融辉物流后,全场景、全公斤的的产品覆盖,使得一方面车辆、场地、网点的揽货区间放大,从而可以释放规模效应,提升资产效率;另一方面,大小票产品的融合,能够让专线人重新接住小票货,产品的组合让专线更具备利润的弹性。

③ 时效提速,提升产品力。

影响时效的因素一个是发车频次,一个是中转次数。而网络的规模效应,最直接的体现便是增加班线频次、车线拉直。

对于专线而言,与融辉物流这样的平台融合:首先将具备稳定的发车频次,货量规模会直接抹平过去“车等货”带来的时效不稳定因素;其次将中转线路拉直,尤其是对下沉市场线路的拉直,既能够提升全程时效,又能够通过减少中转降低成本及货损,从而打强专线的产品力。

④ 打强末端,加强客户体验。

客户对物流成本的考虑,正在从过去的干线运输成本,变为“干线+末端”成本。从这个维度来看,末端网点的颗粒度,决定了物流服务商的市场竞争力。

基于此,“网络+大票”的融合,一方面,为专线合伙人提供了足够密集的网络颗粒度,既能够增加揽货范围,又能够降低末端成本,提升客户服务体验;另一方面,对于末端网点而言,能够抓住客户的多元化需求,实现收入的增长。

“网络+大票”的模型中,融辉物流正在形成“网点(销售渠道)+专线(线路经营)+平台(全面赋能)”的铁三角。对于这种“万点成网,万线联发”的融合,融辉物流将帮助专线达成货量翻倍、成本减半、利润翻倍、下沉市场时效提速1天等等优势。

整体看来,基于互利共赢原则下的网络逻辑及合作方式,正在推动平台、网点、专线形成命运共同体,从而帮助融辉物流构建一个高增长的网络生态。

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17