来自专题:

分享本文

微信扫一扫

国内同城货运市场,还会有快狗打车的位置吗?

上市首日即巅峰,总市值一度达到140亿港元,如今跌至仅2亿多港元。

所谓的“同城货运第一股”快狗打车虽还身在跑道,却只能让入了坑的股民喃喃道:“狗狗,加油!”

股价“跌跌不休”的同时,快狗打车自成立以来就一直亏损。

财报数据显示,2018年-2024年,快狗打车年内亏损总额达到约52.9亿元,年内经调整亏损净额总额约21.63亿元。

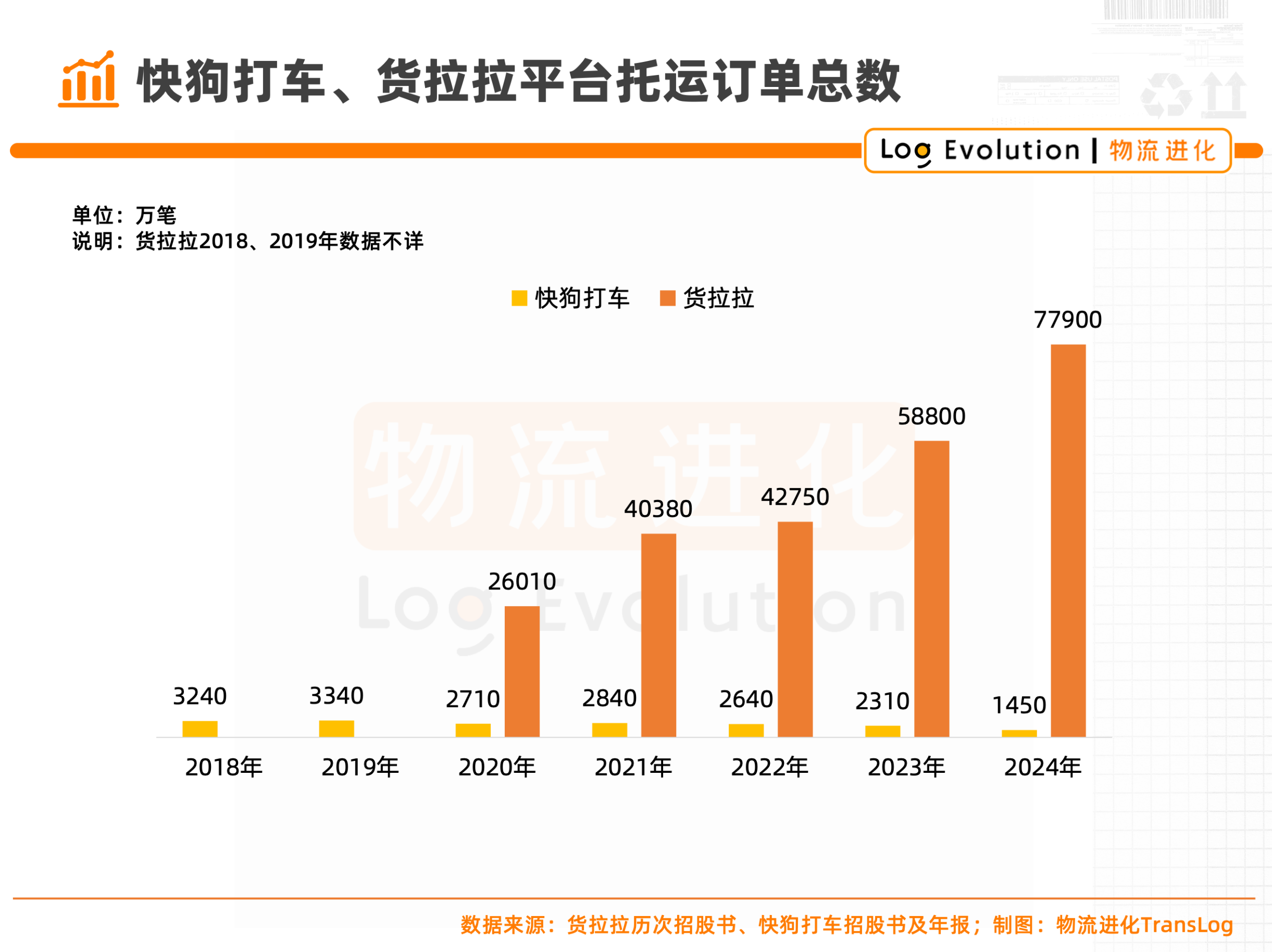

平台完成托运订单数,也从2018年的3240万笔降至2024年的1450万笔,缩减超过55%,国内市场份额降至0.8%。

被市场抛弃,被司机抛弃,被用户抛弃,被股东抛弃,短短三年时间,“同城货运第一股”的风光就已消失殆尽。快狗打车还剩什么?!

那么,快狗打车是否已到“生死存亡”的时刻?国内同城货运市场,还能不能有它的位置?

上市3年市值蒸发近138亿港元

股东、创始人接连“离场”

2014年,58同城调整架构,抽离速运等部分业务成立“58到家集团”,“58速运”即隶属于到家集团。

2017年初,58速运与香港同城物流服务平台GoGoVan Cayman合并;2018年8月18日,58速运更名为“快狗打车”。此后,其以“快狗打车”和“GOGOX”两大品牌,分别在中国大陆和香港及海外市场运营。

值得一提的是,这一更名在行业内外引起一阵不小的舆论风波,司机和用户们纷纷认为新名字“快狗打车”有不尊重人的嫌疑。

此番“不得人心”的操作,似乎也暗示了快狗打车此后的市场走向。

2022年6月24日,快狗打车在港交所上市,发行价21.5港元/股,上市首日股价一度冲到23.15港元/股,市值超140亿港元;然而午后股价便开始跳水,收盘价仅为16.72港元/股,较发行价大跌22.2%。

上市首日的“开局不利”,却是快狗打车仅有的高光时刻。随后,快狗打车股价便开始持续下跌。

仅12个交易日后,快狗打车股价便跌破10港元/股,2022年末股价已在3港元/股左右徘徊;到了2023年9月中旬,快狗打车股价跌破1港元/股。

直到2025年4月24日快狗打车实施股份合并,其股价持续近400个交易日低于1港元/股,均价不足0.5港元/股。股份合并完成后,快狗打车股价升至3~4港元/股的水平。

在逼近港股退市警戒线之时,采取合股这类手段虽能拉升股价,但对投资者而言依然难以提振信心。

上市3周年之日(2025年6月24日),快狗打车当日收市价3.77港元/股,不足发行价的五分之一,公司市值蒸发137.6亿港元,只剩下2.37亿港元。

而今年4月申请港股IPO的货拉拉,其估值650亿元人民币(合710亿港元),是快狗打车市值的近296倍。

快狗打车与同行之间的巨大差距之下,主要股东也加速离场。

根据快狗打车招股书披露,阿里巴巴通过淘宝中国(12.26%)、菜鸟(2.69%)和投资基金Alibaba Hong Kong Entrepreneurs Fund,L.P(0.02%)三家公司合计间接持股快狗打车14.97%,为第二大股东。

上市后仅三个月,阿里巴巴就开启减持,尤其是在2023年11月至2024年2月,阿里巴巴频繁减持,持股比例一路下降至不到5%。截至2024年底,快狗打车主要股东名单仅剩“58系”,已不见其他早期投资方的身影。

来源:快狗打车2024年报

可见,对于阿里来说,快狗打车本身的前景和投资价值并不被看好。

值得一提的是,2023年底,曾经被姚劲波从赶集网花费大力气“挖”来,带领快狗打车走向上市的80后创始人陈小华也离任。

公告显示,陈小华自2023年12月19日起辞任快狗打车董事长兼执行董事,辞任后亦不再担任该公司提名委员会成员以及该集团任何职务。

据媒体报道显示,目前陈小华更多是以“青年企业家商业导师”的身份活跃着,现职位为到家集团创始人兼CEO。

7年亏损53亿元难盈利

市场份额跌至0.8%

财务业绩上,快狗打车亦不尽人意,自成立以来持续亏损。

根据快狗打车招股书及财报数据披露,2018年-2024年,快狗打车的年度亏损额合计达到52.9亿元,扣除(i)以股份为基础的酬金费用及(ii)商誉减值前的年内亏损净额21.63亿元。

快狗打车曾在招股书(2022年)中称,因为同城物流业务尚处于初期阶段,公司作出了大量投资以推动业务增长,考虑到业务投资计划,预计至少截至2024年仍将继续产生亏损。

这长达10年的亏损预期,甚是一场“豪赌”。

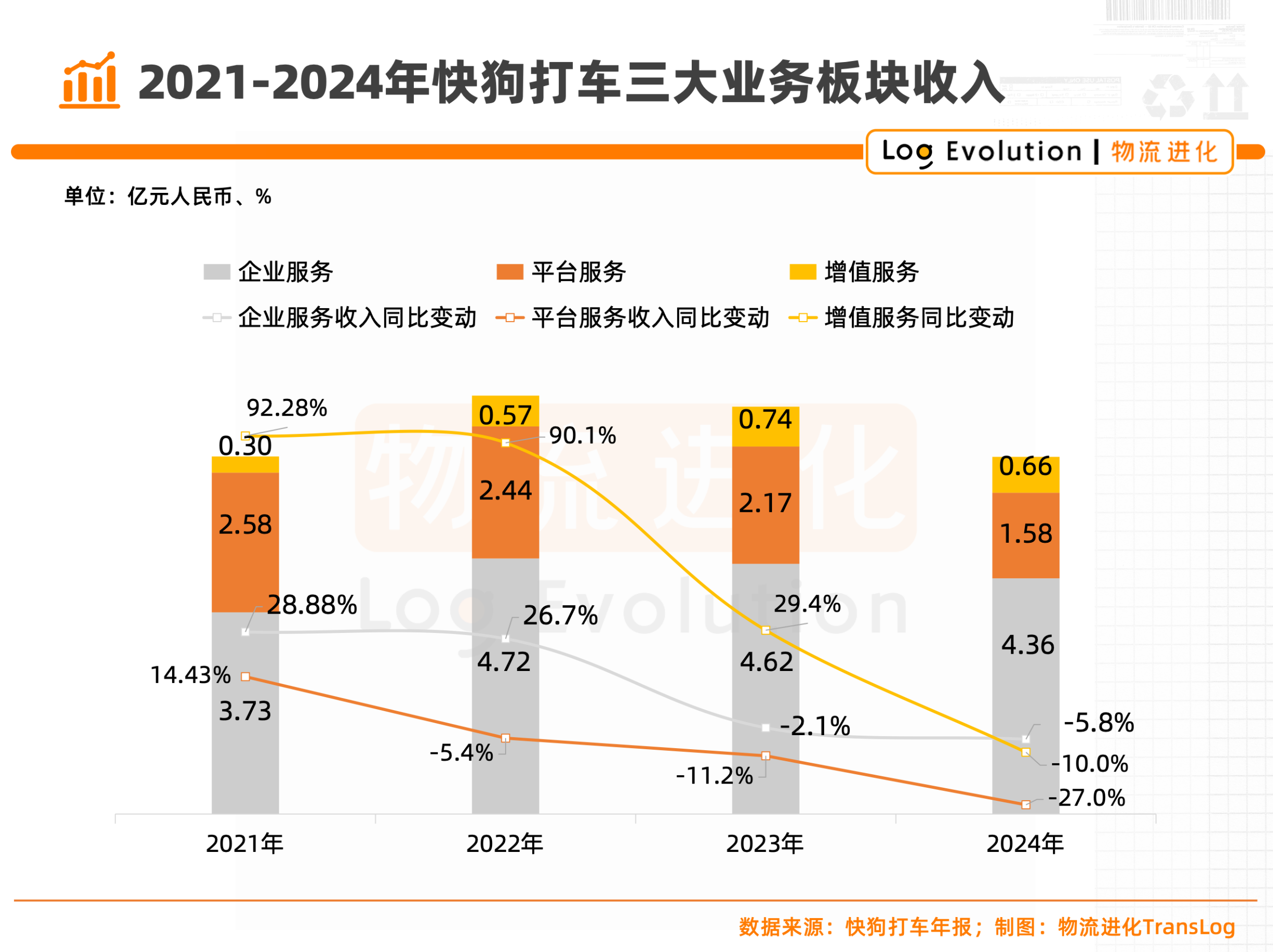

快狗打车主要在中国内地、香港、新加坡、韩国、印度及越南等6个国家和地区开展业务,其收入来源包括企业服务、平台服务和增值服务三个部分。

企业服务为快狗打车为企业用户提供定制化同城物流解决方案;平台服务主要是为司机和托运人提供物流交易,促成托运订单匹配;增值服务则包括汽车促销、车辆租赁、燃料卡计划等。

2024年,快狗打车总收入6.6亿元,同比2023年下降12.3%;其中,企业服务、平台服务、增值服务三大业务板块收入分别下降5.8%、27.0%、10.0%。

整体来看,企业服务业务板块对快狗打车总收入贡献最大,2024年的收入占比达到66%。但从数据来看,企业服务板块收入多年未实现明显增长,并且近3年来逐年下滑,已从2022年的约4.72亿元下降到2024年的4.36亿元。

对比来看,业务表现越来越差的是平台服务板块:2022年-2024年板块收入分别同比下滑5.4%、11.2%、27%。

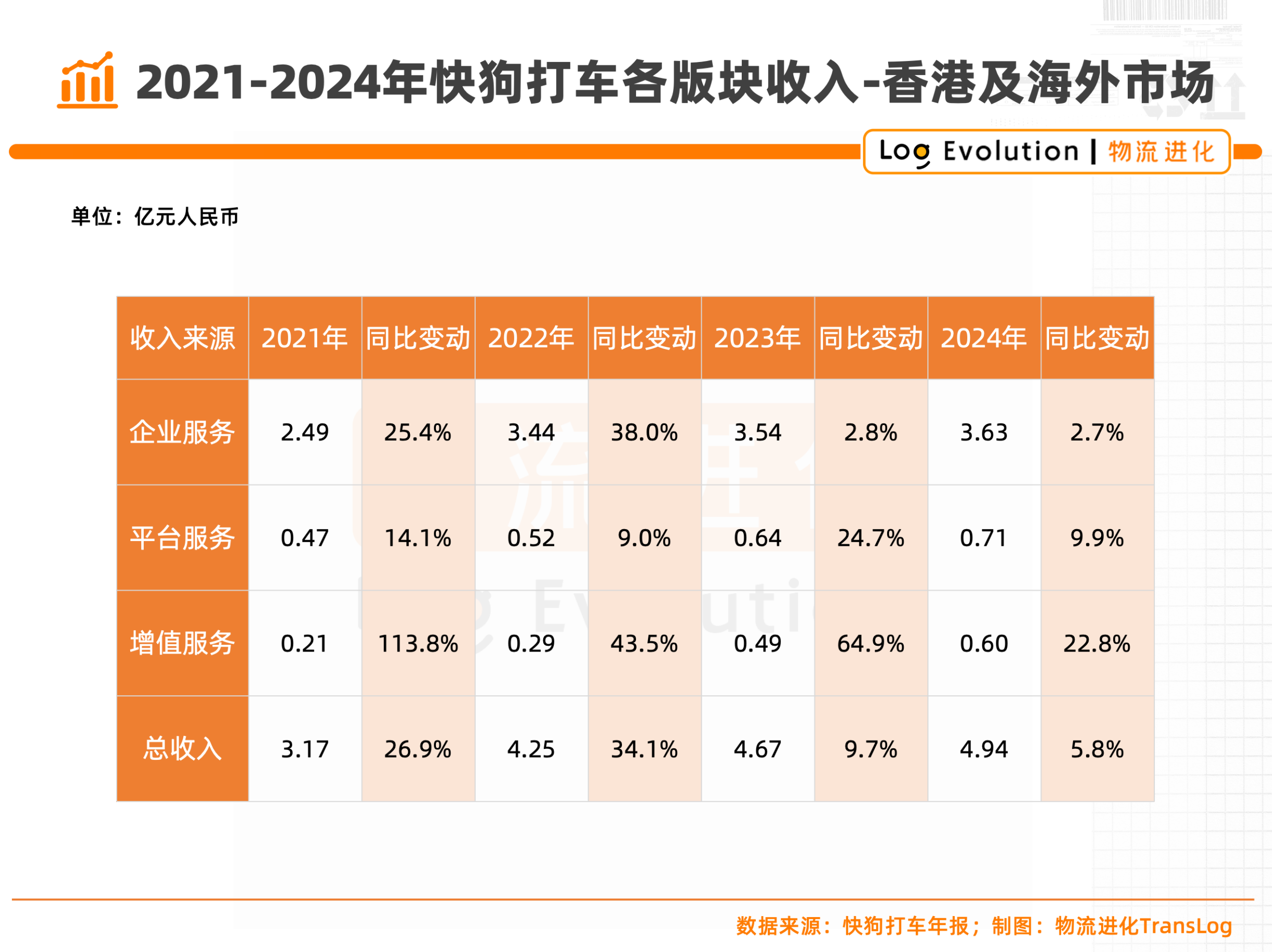

将快狗打车总收入拆开来看,中国内地市场是平台服务收入占大头,香港及海外市场则是企业服务收入占大头。而香港及海外市场收入占比持续增长,相反,中国内地市场则是连年下降。

正是中国内地市场的萎缩,抵消了香港及海外市场的增长,使得快狗打车整体业绩出现了下滑。

国内物流各细分领域向来就“卷”,同城货运赛道随着满帮、滴滴送货、顺丰等巨头的密集涌入,竞争更加激烈,而头部企业货拉拉更是凭借早期攻势占据较大市场份额。

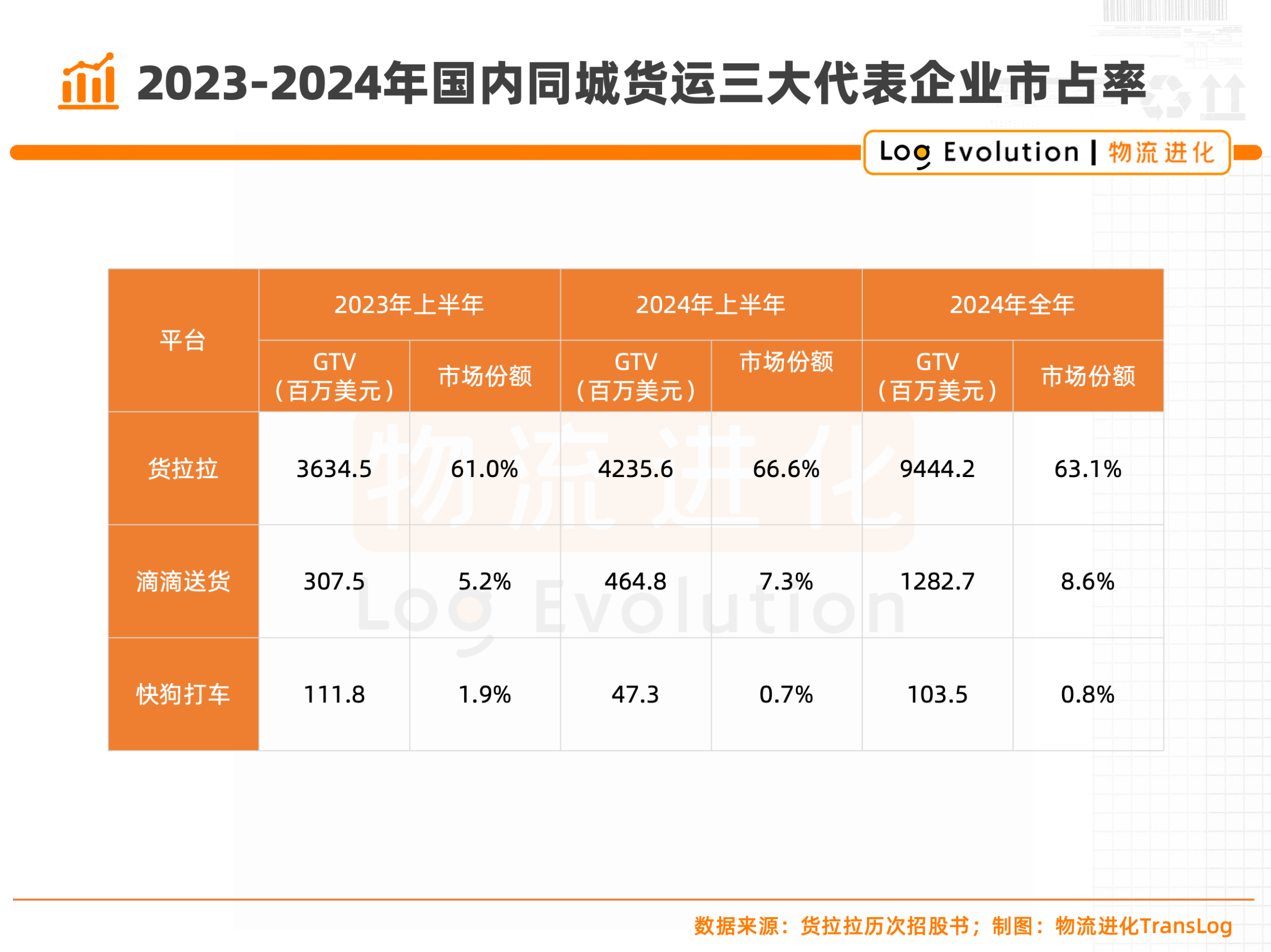

物流进化曾在货拉拉的分析文章(点击回顾原文)中提到,按2024年平台货运GTV规模计算,货拉拉稳站中国同城货运市场“龙头”之位,占率达到63.1%。

此外,货拉拉已连续两年实现盈利,2023年、2024年分别录得经调整年内利润约3.91亿美元、5.01亿美元。如今来看,货拉拉颇有“大者恒大”的趋势。

上市之时,对于媒体记者的提问——未来快狗打车最大的竞争壁垒在哪里,陈小华曾说道:

“竞争壁垒在于我们自己,首先我们在这个行业里有最有经验的团队,所以我们能好好活下去;第二,我们定位成为更绿色、更美好的货运平台,重视新能源车;第三,我们注重派单模式,不是单一抢单模式,争取让司机有更稳定的收益,司机的幸福指数更高;第四,我们不参与补贴战,变现效率更高,甚至有一部分变现不来自交易抽佣;最后,我们专注在做运力调度平台,没想过做大而全的平台。”(来源:公众号:深网腾讯新闻《对话快狗打车CEO陈小华:不奢望大成功,活着真好|深网》)

十余年来,快狗打车似乎并没有找到足以与对手们抗衡的竞争实力。

一方面,快狗打车平台运营模式更依赖“撮合”,但平台对运力资源既不控制也不赋能,极易造成订单稳定性不足。一旦补贴减少或平台流量下降,司机和订单两端便容易出现断裂。

另一方面,尽管香港及海外市场业务近几年持续保持增长,但可以看到其增长极不稳定。如,2021年、2022年快狗打车香港及海外市场企业服务收入同比增长率分别达到25.4%、38.0%;而到了2023年、2024年则下滑2.8%、2.7%,已是个位数水平。这意味着,快狗打车业绩数据上看起来最具潜力的“第二曲线”业务,依然尚未形成。

这样的局面下,面对对手的打压,快狗打车孱弱的竞争力毫无招架之力。跑不赢、打不过,市场份额急剧下滑。

上市时,按2021年度平台交易额计,快狗打车为国内第三大同城货运物流平台,市场份额3.2%。到了2024年末,快狗打车的国内市场份额已跌落至0.8%。

从订单量上,更能看到快狗打车在市场上与对手的差距。可以看到,快狗打车上的年托运订单数逐年下跌,而货拉拉稳定上涨。2024年度,货拉拉平台的托运订单数达到7.79亿笔,是快狗打车的近54倍。

那么,熬过这长达10年的不盈利之后,到底还会有谁为快狗打车埋单?

可以明确的是,当下的市场环境下,留给快狗打车的时间所剩无多。无论是司机、用户、投资者还是市场,都不会再给他太多机会了。

回到3年前,快狗打车成功上市时,陈小华曾如此坦诚描述自己的心情:“活着真好。”

如今的现实却是烧钱无数,仍未建立起真正的壁垒。这只曾经短暂领跑的“快狗”,如果不能及时找到新的奔跑方式,也许真的很难在这场混战中活下去。

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17