来自专题:

分享本文

微信扫一扫

“税返"的潮水退去,赚快钱的时代结束了。那么,到底是谁在裸泳?

来源:物流进化TransLog(ID:Log-Evolution),作者:贾艺超

“听说东疆停了?”

“安庆、池州、芜湖8月份开始停奖补。”

“影响了所有的网货平台,所有的网货平台要暂停签约。”

最近,不少物流群中都在讨论一个话题,就是网络货运平台被叫停税收返还的问题。

事实上,停止奖补的苗头早就有了。从2024 年8 月1 日,《公平竞争审查条例》正式实施后,各地政府对平台经济的补贴政策逐步收紧。今年以来,更是有越来越多地方政府废止“招商引资激励”。

过去几年,各地都在出现一批网络货运园区,而这些园区之所有能够有生存的空间,主要是依赖于地方上给予的税收优惠政策,也就是所谓的“税源地”和“税收洼地”,而这个过程也出现了一批网络货运的“网红城市”。

而“停止奖补”,意味着网络货运平台市场将迎来一轮大洗牌,“税返”的潮水退后,到底谁在裸泳?

网货“断奶”,告别“卖票”时代

2016开始试点的“无车承运”,本身就是因税而生。试点之下,数字货运平台实现了货主端、运力端的集约化,因此,在2020年无车承运换了一个新名字“网络货运”,并在政策松绑下,网络货运平台井喷式出现,成为地方招商引资的一个重要模式。

自政策松绑以来,全国的网络货运平台数量从最初的几百家,迅速发展至近3300家。而加速的过程,实际上也让网络货运走了一些弯路。

其中,相当长一段时间内,大家提到网络货运,基本默认“网络货运=开票”。

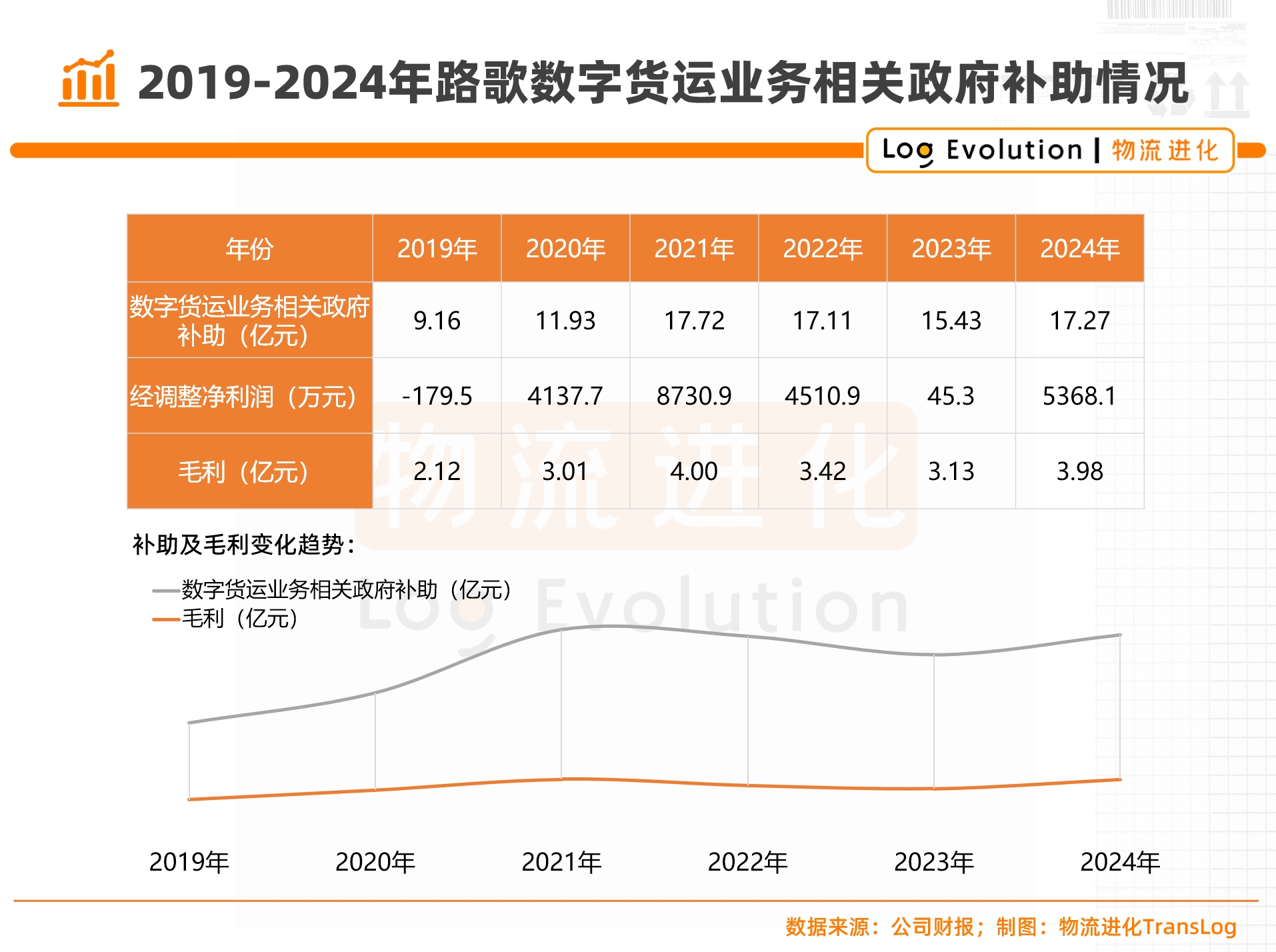

从港股“数字货运第一股”财报披露的一组数据,可以窥得政策激励的冰山一角:

2019年-2024年,该公司数字货运业务相关政府补助分别为9.16亿元、11.93亿元、17.72亿元、17.11亿元、15.43亿元、17.27亿元。

而如果再将企业的毛利联系到一起,会发现数字货运业务相关政府补助的涨跌基本与毛利的涨跌强相关。

这主要是由于部分地方政府对税费贡献突出的网络货运企业,会给予了一定的奖励补贴和财税减免优惠。因此,全国冒出了一批网络货运的“网红地”,这一定程度上对网络货运的发展起到了促进作用,但也直接导致部分从业者把网络货运简单地理解成“政策+开票”,将开票作为平台的核心竞争力。

比如之前笔者通过平台联系到发货货主时,他们也明确提到,现在一些全国型的网络货运平台,能够把税点做到6%以内。

而这种依靠地方“返税”的模式,实际上带来了几个问题:

第一,税源流失。

通过奖补的方式,网络货运平台一般寻找多个“税收洼地”设立分公司,将其他地区发生的业务装进去,这就意味着,没有出台政策地区的税收,出现了被动流失。

第二,重利益,轻模式。

最初无车承运人的概念,核心是发挥平台的集约化经营、数字化管理的作用,也就是说无车承运的重点不是“无车”而是“承运”。即平台的模式的内涵要从最开始的撮合模式,演进到交易甚至管理,覆盖货主的找车、履约及支付结算全流程。

而“政策+开票”的逻辑,甚至连撮合交易这一步都没有踏入,更不要谈通过网络货运的模式改造传统供应链。

某种程度上来讲,自政策放开以来新增的数千家网络货运平台,良莠不齐,而随着各地方叫停“税返”,网络货运平台将正式告别“卖票时代”,进入了真正意义大洗牌。

多股势力入场,回归“承运”本质

过去几年,在网络货运高速发展的过程中,内容确实也在丰富。

首先是从玩家的层面来看,市场至少经历了三波浪潮,其中,除了通过政策补贴套利的群体外,玩家主要有互联网人、供应链合同物流、大型货主、央国企等不同角色。

根据不同势力的业务性质来看,玩家大致可以分为技术派、业务派、金融派。

第一波:互联网+,赢家通吃。

互联网玩家,核心是提升交易效率,从交易的规模效应中赚钱。典型的就是满帮、货拉拉、快狗打车,这批从O2O浪潮里扫中物流的人,经过市场的激烈竞争,进入了寡头时代,市场上也给头部玩家贴上了明显的标签:比如满帮是跨省,货拉拉是同城。

第二波:供应链合同物流、制造业,推动企业物流社会化。

对货主企业而言,网络货运可以打通税务合规路径,同时也可以打通“走出去”的路径。

供应链合同物流与大型货主,几乎都是在网络货运试行一段时间后开始快速接入,对他们而言,网络货运更像是一个供应商管理工具,一方面可以构建数智化的私有运力池,另一方面则能够推动企业物流的社会化,甚至独立走向资本市场。

第三波:国企入场,把资产盘活。

央国企则是在过去几年跑步入场的一个重要角色。随着网络货运这一数字化工具在民营企业中的整合能力得到验证,国企也开始以网络货运为抓手,盘活现有资源,以提升资产效率。

一方面,央国企本身有着数智化转型的需求;另一方面央国企本身涉及贸易、资产雄厚,通过网络货运平台把资产装进来,把盘子做大,从而做供应链金融的生意。

从这些维度来看,市场上有把网络货运当模式的企业,即把“政策+开票”当做商业模式,而还有一批人是把网络货运当工具,比如供应链合同物流、央国企等。

网络货运,是一门“慢”生意

某种程度上来讲,“政策+开票”能作为网络货运的刻板印象,核心还是大家习惯了赚快钱,而网络货运本身却是一门“慢”生意。

从2013年前后的车货匹配概念兴起,到如今的网络货运,行业的发展经历了12年左右。而从中跑出的几家上市企业及准IPO企业的数据来对比的话,摸到盈利密码并不容易。

根据几家企业的财报数据来看,其中也有几个特点:

一是头尾差距大。市场中只有老大和其他。

以同城货运为例,行业中老大和老二之间的差距悬殊,2024年的财务数据中,货拉拉调整后净利润36.1亿元,而快狗打车则是亏损8600万元。

二是模式决定利润规模。

政策红利驱动下的玩家,能够稳稳地赚钱,但行业的头部玩家却是在2023年左右才相继进入盈利期。不同的是,前者利润特征是“稳”,而后者的利润规模则在呈指数型放大。

三是平台业务赚钱易,承运业务赚钱难。

随着市场地位的提升,满帮、货拉拉的越活司机都达到了170万左右,同时,随着市场竞争格局的稳定,烧钱补贴大幅缩减,这种背景下,交易中产生的会员费、佣金(运费抽成),逐渐具备规模效应。

但需要注意的是,从创办到盈利,这些平台都走过了10年的时间。

同时,从业务形态来看,货运平台业务依然是头部玩家收入的大头,类似后市场、供应链金融等增值服务占比更低。

也就是说,这些数字货运平台用10年时间,仅仅打透渗了临时调车市场,而供应链合同物流、制造业、央国企等所处计划性用车市场,依然要经历一个漫长的整合过程。

好的一点在于,随着“税返”退潮,市场将经历大洗牌:

一方面,税源回归,把税收留在业务发生地。过去几年,网络货运平集体扎向“网红”城市,这对于业务发生地而言,是大规模的税收流失。

另一方面,向市场传达,“政策+开票”不再是一门生意,以结算业务为主的网络货运平台慢慢退出舞台,大家开始从重”结算“开始转向重“承运”。

而如今,供应链合同物流、制造业、央国企入局,更重要的意义在于,当地政府可以以实际运营业务的网络货运平台为产业基础,实现对地区物流产业全链条、全流程、透明化的统一管理,并带动相关数字经济的发展,推动就业、民生、经济等发展。

“税返”叫停,也意味着,赚快钱的时代结束了。

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17