来自专题:

分享本文

微信扫一扫

零担市场当前阶段的货量厮杀,将市场的天花板和门槛双双提升,头部玩家正在进入分化的关键节点。

来源:物流进化TransLog(ID:Log-Evolution)

作者:贾艺超

安能物流和融辉物流,在同一天刷新了货量峰值。

根据公布的数据,安能货量峰值突破60000吨/天,融辉货量峰值突破20000吨/天。

前者是加盟制网络的龙头,后者则是新起网络的典范,货量规模的突破都有着里程碑式的意义。

不过值得注意的是,零担网络已经好久没有过货量规模的直接比拼。为什么当前这个节点,大家开始重提规模?

网络的门槛与天花板

正如上面说的,安能和融辉,分别作为加盟制龙头和新起网络的代表,货量数据本身就具备行业性的意义。

从某种程度上来讲,安能60000吨/天的规模,实际上已经在一梯队率先拉开了差距,进一步打开网络型企业的天花板。而融辉20000吨/天的规模,实际上也在向市场透露一个信号,一年冲进20000吨俱乐部已经成为起网的门槛。

所以说,这两个典型玩家的货量披露,实际上也是市场竞争格局和走向的一个切面。

尤其是今年以来,融辉、兴满、融满这些自带光环的新起网络不断,一度使得零担网络一梯队玩家不得不进行战略调整。而这也恰恰让这两年只顾“埋头赚钱”的一梯队玩家,出现了新的看点。

1)直营vs加盟

加盟网络陆续切电商件、小票零担的过程中,安能、壹米滴答、百世快运、顺心捷达等网络陆续实现盈利,而这些网络越往零担市场的金子塔尖走,便离德邦、顺丰、跨越速运等直营网络的边界越近。

所以,这两年可以看到直营网络和加盟头部,有意通过价格杠杆渗透边界,直营网络追求规模的有效增长,加盟网络则追求利润规模最大化。

2)加盟vs加盟

加盟网络在品质利润的引导下,这几年的格局一直维持相对稳定的状态,而要跑出独立行情,加盟制网络中需要跑出一个“一骑绝尘”的榜样。

其实,最近这两年,安能与中通快运是加盟制网络拉开差距的核心看点,二者年度货量都是接近1500万吨的体量。正如加盟制快递领域,“三通一达”的市值表现,几乎形成“中通快递=圆通速递+韵达股份+申通快递”的格局。

这套逻辑似乎在加盟制快运行业同样适用,即绝对领先的市占率才能体现企业价值。

3)大票vs小票

就在融辉、兴满入场的时候,物流进化TransLog与不少网络型玩家交流,大家都提到一个问题:要不要再做回大票。

事实上,零担网络一梯队玩家把票均重量做小的过程中,不仅尝到了赚钱的甜头,更重要的是货物的配载有了更大的弹性空间;因此,这些玩家在市场策略上也更加得心应手。

而目前来看,一梯队玩家对大票的态度,大多数只做战略性防守。

就像此前秦兴华在安能物流今年年初的业绩会上所说的:“只要放一点价格,大票货随时都可以有更多量进来。”

安能与融辉物流同时披露的货量数据,实际上内里有不同细分逻辑下的格局走势。

60000吨的安能,冲击10亿元利润

回过头再来看安能的60000吨/天,到底有什么样的含金量。

安能2024年的经调整净利润为8.37亿元,并且,其在发布业绩时多次提到,对于2025年全年的利润指引为不低于20%。

20%的指引,对应的利润规模就是10亿元。从这个角度来看,60000吨/天的货量峰值只是打响了安能开启旺季冲刺的第一枪。

更重要的,是看规模背后的门道:

1)增长

整个零担市场中,“量增利降”“量利双降”都是这两年非常普遍的现象。而安能的数据实际上在传达一个信号,头部的马太效应,正在让一梯队玩家进入“规模增长-精细运营-成本下降-利润提升-市占率增加”的良性循环,写出一个持续增长的故事。

2)结构

对应10亿元的利润,一要看货量规模,二要看货源结构;如果非要选一项,货源结构可能还要排在前面。

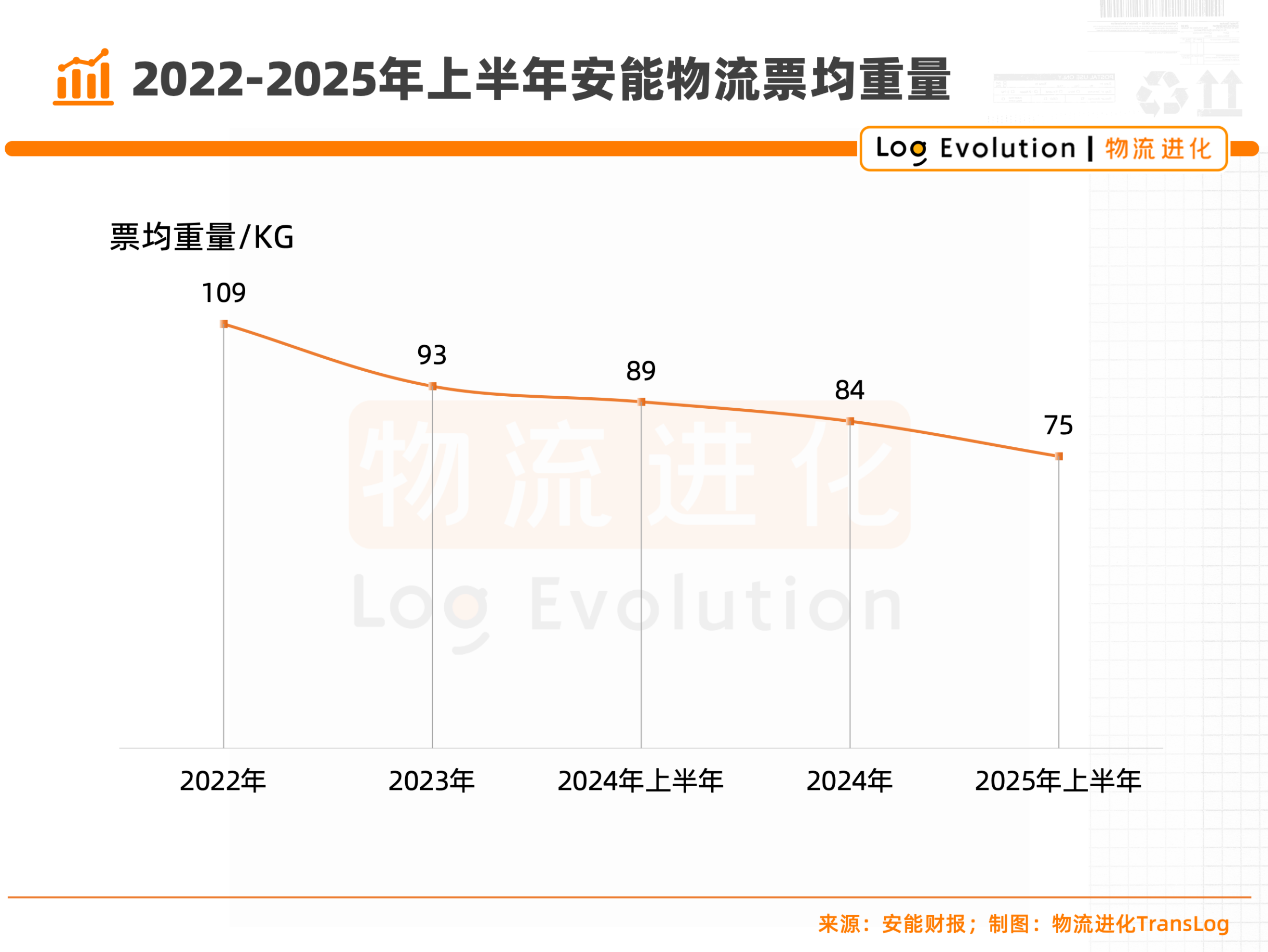

安能披露的2025年半年报数据显示,上半年,其票均重由89公斤下降至75公斤,其中,迷你小票(70公斤以下)和小票零担(70至300公斤)货量同比分别增长23.9%和14.0%,成为票数增长的主要动力。

3)分化

在结构优化的基础上,安能具备在加盟制格局中拉开差距的底子。

一方面,小票货创造的持续盈利能力,能够为单车成本模型创造更大的弹性空间。也就是说打赢价值战的玩家,才能引导价格战。

另一方面,当票重下降、货量标准的情况下,新技术的引入会带动成本结构的分化,这也是为什么安能最近几年一直在分拨中心推进自动化设备投放的原因。

物流进化TransLog注意到,公布货量规模时,安能首席运营官金云发了这样一个朋友圈:轻舟已过万重山。

20000吨的融辉,寻找盈亏平衡

融辉的货量披露,则是行业的一个风向标:一年时间,20000吨/天,成为新网门槛。

同样的,融辉的货量规模背后也有着行业意义。要知道融辉这张新起网络,从一开始就是高举高打,业内人对其最明显的感受,除了速度,还是速度。

起网初期的时候,融辉定的目标是2025年达到20000吨/天的货量目标;而今年年初,市场的走势直接让全网信心倍增,融辉将货量目标调高到了30000吨/天,运营目标盈亏平衡。

所以,当融辉披露起网一年的运营数据时,实际上是全网信心的提振:

1)门槛

用一年时间,完成过去加盟制网络可能数年才能完成的事情,融辉实际上是在向外界证明,其具备刷新网络玩家准入门槛的能力。

事实上,从百世、安能、壹米滴答、中通快运、顺心捷达的起网过程可以发现,大家就是通过不断刷新“速度”而成长起来的。

2)成型

小票零担市场中,10000吨/天的货量规模,往往意味着网络覆盖、运营能力的成型;20000吨/天的货量,则意味着盈亏平衡。

而对于融辉这样的大零担网络而言,20000吨/天,至少对应着网络覆盖、线路密度、班车准点等网络数据与运营数据的稳定,这也使得其能够通过大零担的规模效应带来的时效、网络覆盖率来调整票重。

也就是说,当网络成型之后,我们才会看到融辉的产品和目标市场。

3)节奏

对于新起网络而言,要面对的是资本、管理、运营等多维度的考验。起网一年的时间,全网当然需要数据的里程碑来验证模式的确定性,而比数据更重要的是增长的节奏感。

整体来看,零担市场当前阶段的货量厮杀,将市场的天花板和门槛双双提升,头部玩家正在进入分化的关键节点。

进化2025·山东零担论坛将于10月16日在济南召开,欢迎莅临共探零担物流企业破局新路径!

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17