来自专题:

分享本文

微信扫一扫

五次失利到底败给了谁?

来源:物流进化TransLog(ID:Log-Evolution),作者:晓璐

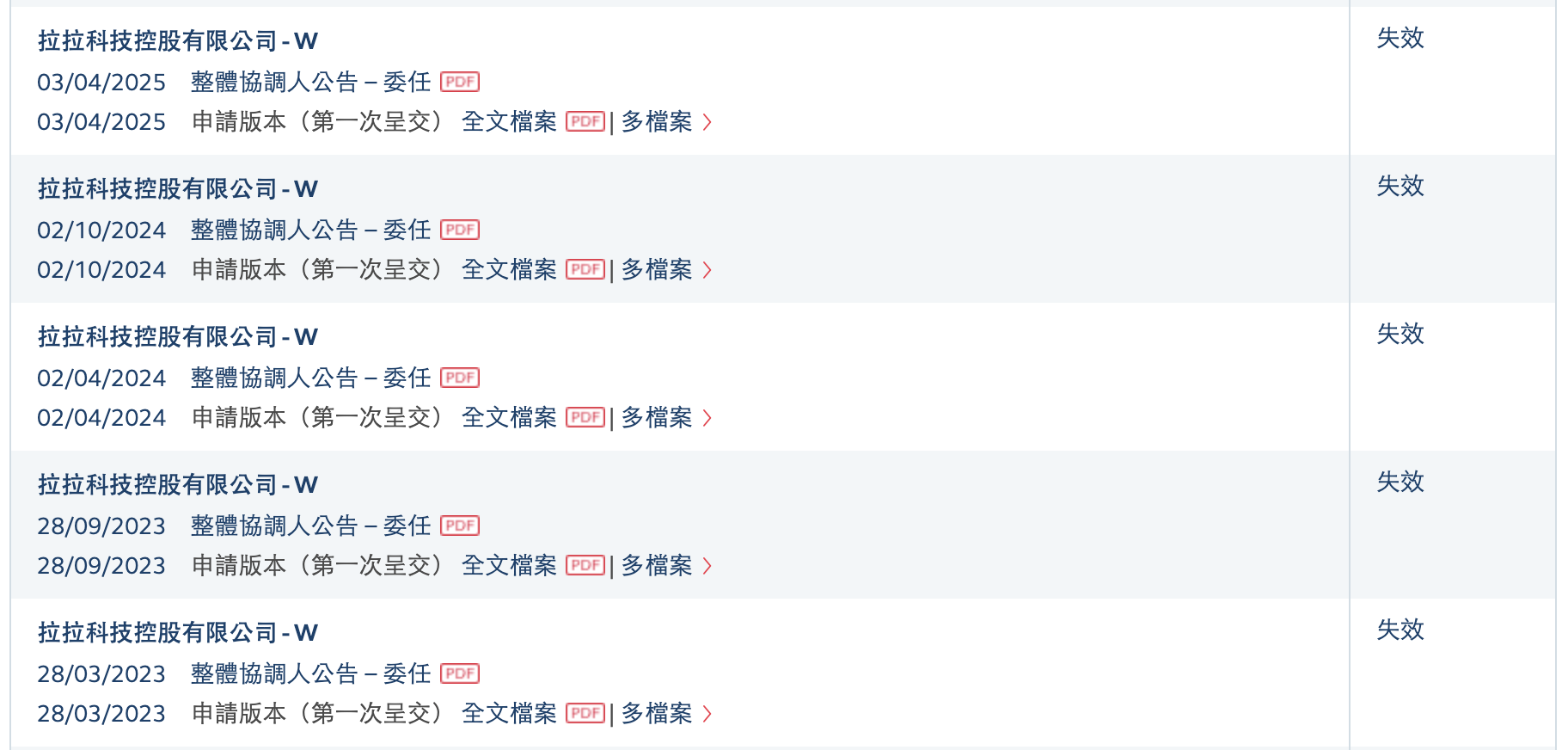

10月4日,港交所披露易网站显示,货拉拉于4月递交的上市申请,显示已失效。

这家占据国内63.1%同城货运市场份额的巨头,在第五次叩击港股IPO大门后,再一次被挡在了门外。

来源港交所披露易网站

而距离此次“失效”仅11天前,国家市场监督管理总局刚刚对货拉拉进行约谈,要求其严格遵守《中华人民共和国反垄断法》等法律规定,落实反垄断合规主体责任,及时规范经营行为,公平参与市场竞争等。

表面上,这两件事并无因果关联。但当货拉拉的商业模式被监管部门与公众同时追问时,它的资本故事似乎也该按下暂停键。

在反垄断、算法透明、司机权益等等这些实际问题面前,货拉拉需要给出答案。

监管红线:IPO路上的拦路虎?

司机借助平台找货,货主在平台找车。平台不买车、不养司机、不压货,只做信息撮合。这是货拉拉最初的故事。

平台经济兴起的时代,这种轻资产模式是投资人眼中的金矿。

货拉拉自2014年起运营,迄今10余年时间里,其共完成11轮融资,累计融资资金总额超过26.62亿美元。其身后站着的是包括红杉、高瓴、顺为、襄禾、腾讯、美团等组成的庞大投资团。

当大额资本进场,货拉拉市场扩张之路快速打开,补贴大战之下,平台交易流量上升,交易额滚雪球式增长。

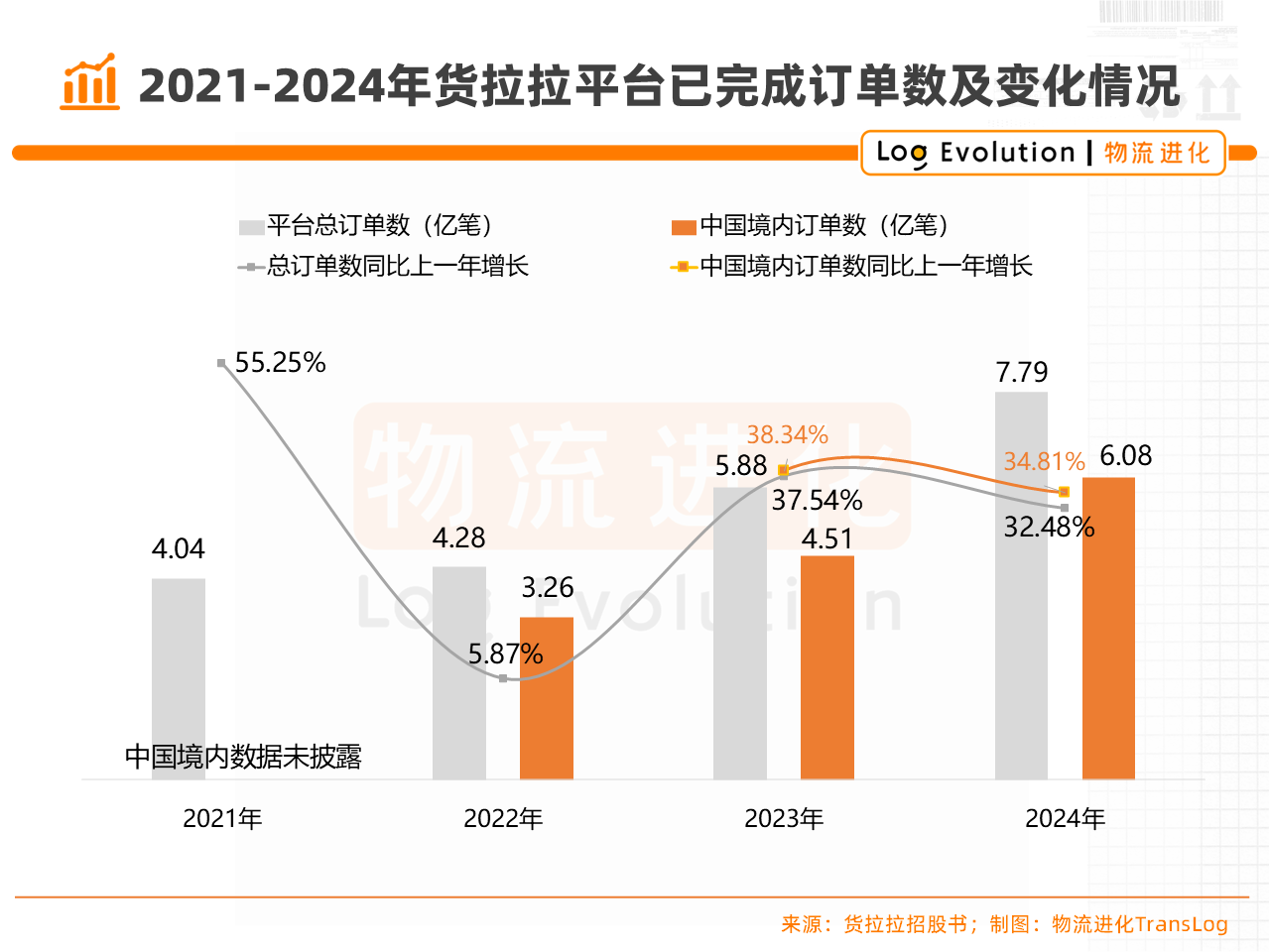

根据其招股书披露,货拉拉平台订单量由2022年的4.28亿笔,大幅增加至2024年的超7.79亿笔,复合年增长率为34.91%。

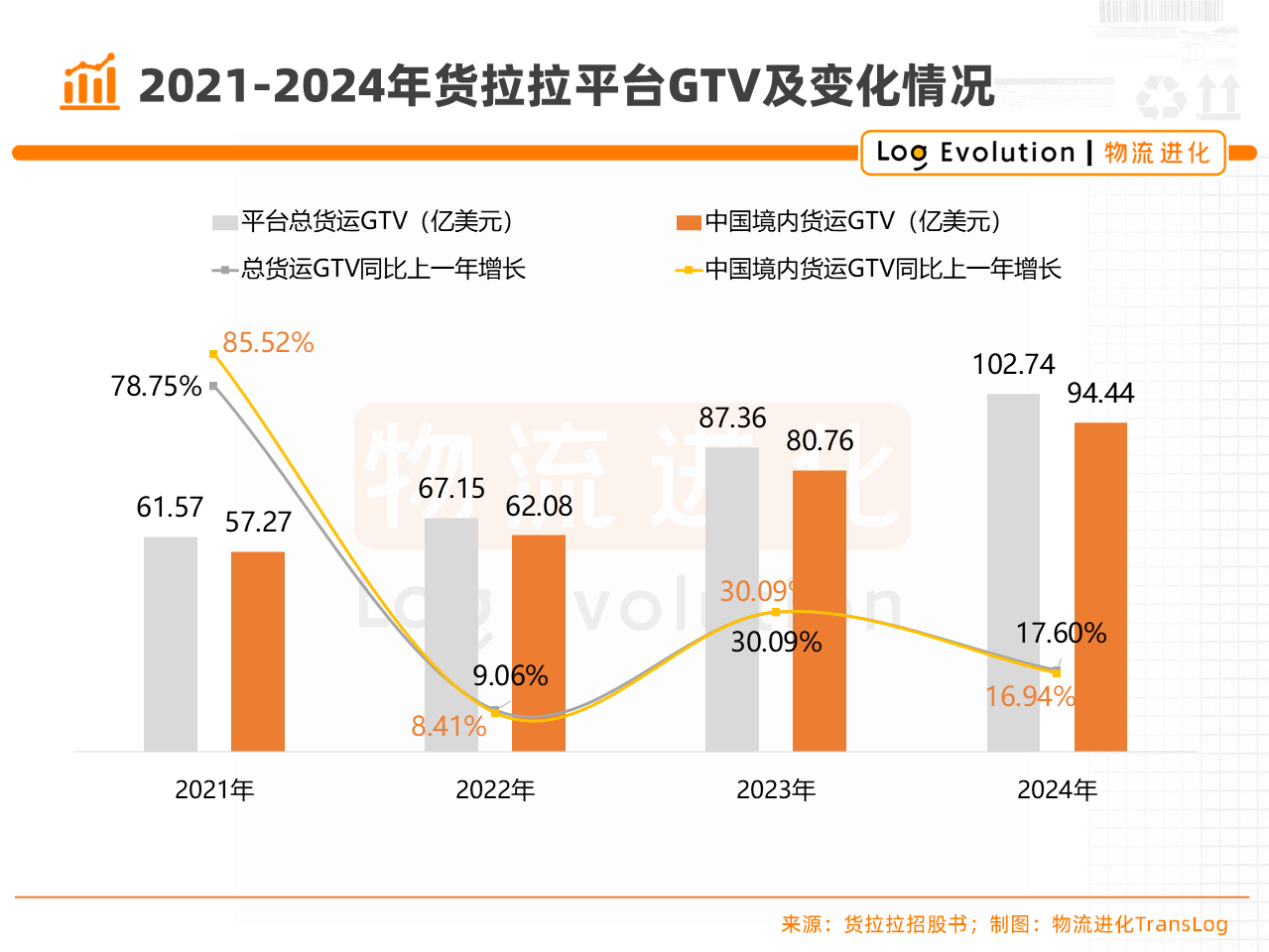

以2024年平台货运GTV规模计算,货拉拉以63.1%的市占率,稳站中国同城货运市场“龙头”之位。

而这一切,都是平台算法描绘出的完美曲线:订单分配、定价、奖惩全靠算法。

最明显的就是在司机端,货拉拉设定了分级会员资格系统,并根据司机会员等级不同,按不同比例的佣金率(占订单价值的百分比)进行抽佣。

比如按2024年底平台标准,针对同城货运司机,非会员抽佣15%;一级会员费209元/月,抽佣11%;二级会员费499元/月,抽佣8%;三级会员费799元/月,抽佣5%。

会员费、佣金都是货拉拉收入的大头。这种收入模式,让货拉拉货运平台服务变现率稳定在了9.6%-10.3%,而司机却沦为平台利润的输血者。

平台抽佣的逻辑,是司机可以不充会员,但算法的逻辑就是:不充会员,你就接不到订单。这一套体系之下,算法是那个无形中支配司机的人——它决定谁能接单、何时接单,以及接哪种单。

而最重要的是,司机不能讨价还价,平台也不需要出面。

算法也成为货拉拉那双看不见的垄断之手。

9月23日,市场监管总局发布约谈货拉拉的通报,要求其严格遵守《中华人民共和国反垄断法》等法律规定,落实反垄断合规主体责任,及时规范经营行为,公平参与市场竞争,维护货车司机、消费者等相关主体合法权益,推动平台规则和算法公平公正、公开透明,促进行业规范健康发展。

这一纸通告单单点名了货拉拉一个主体,直指其触碰反垄断红线。

由此,回头来看货拉拉坎坷的IPO之路,或许其带来的行业监管警示更多。

盈利模式单一,债台高筑

货拉拉已连续两年实现盈利,分别在2023年、2024年实现经调整年内利润约3.91亿美元、5.01亿美元。

这样的盈利水平和增长势头看似越来越好,但实则暗藏隐患。

一方面,盈利模式单一。

从收入构成来看,货运平台服务收入(会员费、佣金)是货拉拉收入的大头,占总收入的百分比超过50%;多元化服务及增值服务收入占比偏低。尤其是其车辆租售、信贷、能源服务等增值服务业务收入占比仅5.9%。

这种模式的弊端,将在政策监管落定后暴露无遗。在其他业务盈利偏低的情况下,若货拉拉按监管要求整改,未来降低抽佣率、提升司机权益保障,那么,其核心利润将直接缩水。

此外,2022—2024年,货拉拉国内的货运平台服务板块毛利率逐年升高,从74.3%增长至81.9%。而这样的高毛利率,并非依靠平台提升效率,而是靠削减司机奖励、延迟付款实现,盈利不可持续。

另一方面,债务风险偏高。

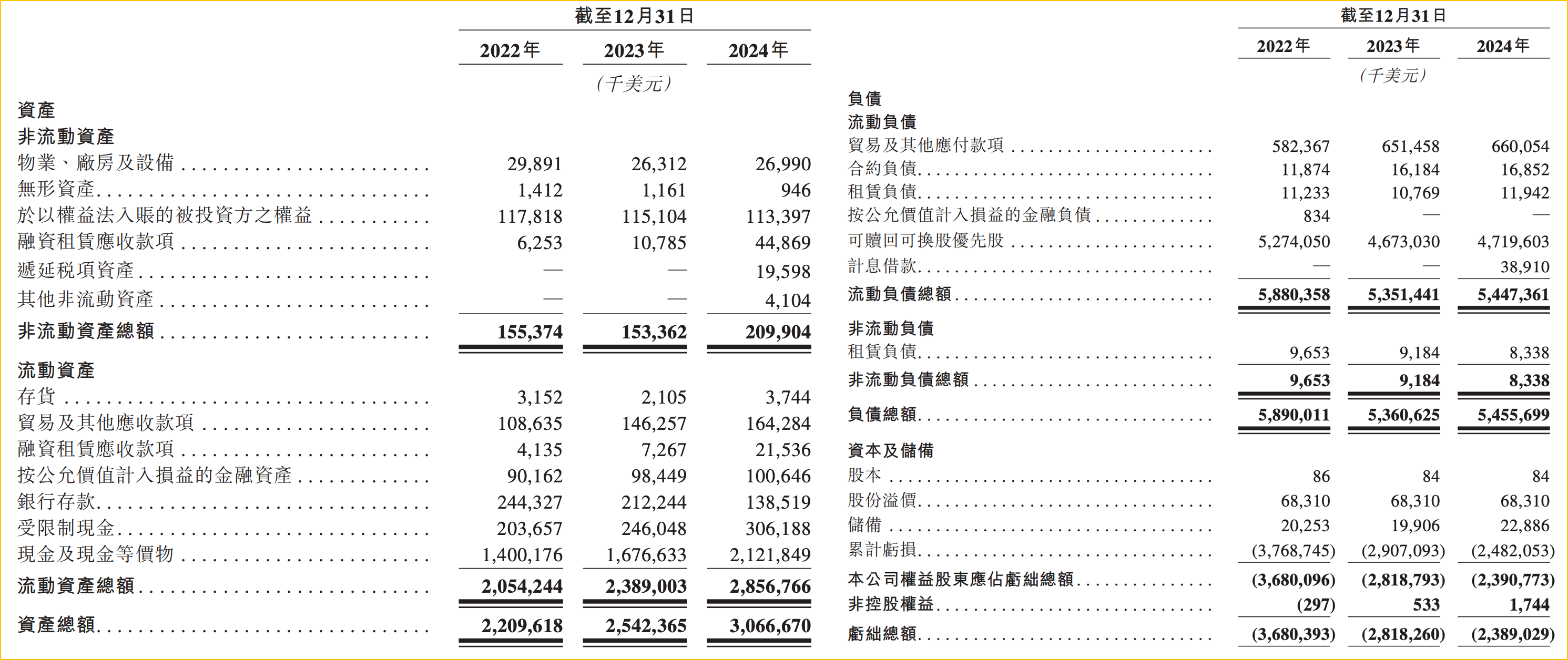

截至2024年末,货拉拉总资产30.67亿美元,总负债54.56亿美元,净资产-23.89亿美元。其中,短期借贷及到期债务达47.59亿美元,而现金及等价物仅21.22亿美元,短期偿债缺口超26亿美元。

来源货拉拉招股书截图

与此同时,海外扩张的“增收不增利”进一步加剧了财务压力。

尽管货拉拉业务已覆盖全球11个主要市场超过400个城市,但2024年境外营收仅1.49亿美元,占比9.3%,且海外平均每单交易额4.82美元,仅为国内15.53美元的三分之一。

在东南亚、拉美等市场,本地化运营成本与合规支出吞噬了大部分利润,使得海外业务成为“烧钱换规模”的拖累。

货拉拉看似盈利,实则依然靠司机来维持现金流。

而与此同时,资本市场也早已经没有了耐心。货拉拉的最新一轮融资仍停留在2021年,其估值也从2023年的900亿元跌到650亿元。

当下的平台经济,更重要的是信任与合规,早已不再是规模。这不仅是资本的逻辑,也是司机和用户的逻辑。

未来的货拉拉或仍将向港股IPO冲刺,而当它下一次叩击港股大门时,市场依然会用这三个问题来重新审视它——平台是否公平对待司机?算法是否公开透明?权益保障是否落实到位?

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17