来自专题:

分享本文

微信扫一扫

重回快运巅峰后,德邦在用品质对抗内卷,构建差异化竞争力。

来源:物流进化TransLog(ID:Log-Evolution),作者:贾艺超

德邦,主动不卷了。

过去相当长一段时间里,物流行业的头部玩家,一直都在用极致的内卷应对市场的不确定性,而在这个过程中会发现,快运市场的一梯队市占率在拉开、单位成本模型在下探,头部企业开始具备集中打强品质壁垒的空间。

今年以来,直营快运市场出现了明显的转折,从单维度的货量KPI考核,向直营网络的优势品质、服务价值回归。比如德邦开始高频地提到高端制造、汽车物流、新能源产业、展会物流等重服务、重品质、重履约的专业市场。

而与之相匹配的,便是管理上的减负,德邦开始强调“以人为本”的价值回归,其内部称之为“人效优先”战略。

重回快运巅峰后,德邦在用品质对抗内卷,构建差异化竞争力。

从罚到奖,主动在利润上“砍一刀”

进入三季度,德邦密集出来一系列减负政策,取消快递员、合伙人网点的多项扣款。从财务报表的数据逻辑来看,这是德邦总部主动“砍了自己一刀”,并让利给一线。

也就是说:德邦不是不赚钱了,而是选择了主动少赚钱。

这成为全网快运的又一个标志性事件,而这背后有几个基本逻辑:

1)“快运一哥”的示范作用。

过去几年里,全网快运市场看似表面平静,但激烈的“价格战”从未停止,尤其是随着快运市场中大型收并购等资本动作后,“争第一”是网络价值最关键的体现。

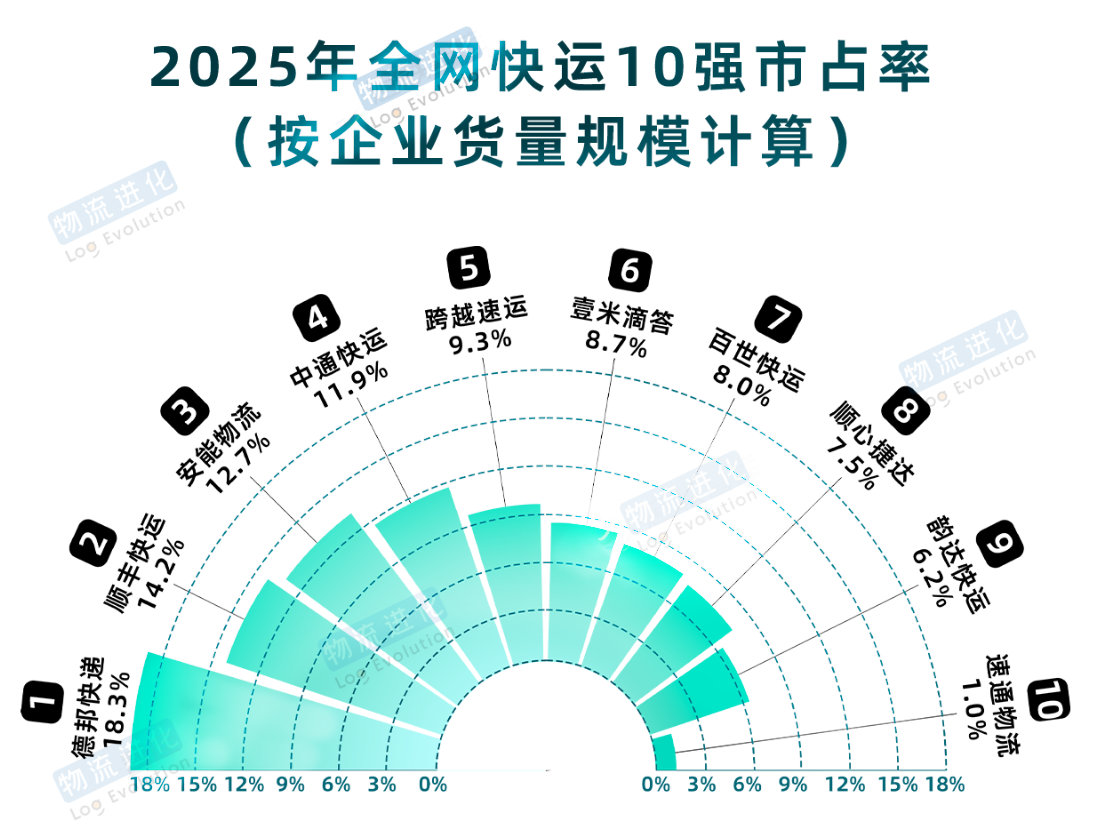

因此,直营制与加盟制网络,纷纷“放价抢量”。根据物流进化TransLog对一些专业市场的调研,大多数网点都明显感受到,过去一年多时间里,直营制网络在用价格杠杆争取市场份额。而德邦与京东快运业务的融合,率先在市场占有上有了阶段性的体现。物流进化发布的《2025全网快运10强市占率》中,德邦以18.3%的市占率位居榜首。

而行业标杆的示范作用,不仅仅是在货量规模上,还包括方向的引领,比如“从罚到奖”的模式,便是德邦走出的第一步。

2)用德邦的模式做增长。

直营制网络与加盟制网络在价值上最为明显的区别就是:服务和品质。

单维度的“以价换量”,能够在短时间内做规模,但很容易忽视直营制网络的服务能力。如今,随着德邦在市占率上稳坐头部,其战略核心是要放大差异化,也就是战略回归,即用品质驱动增长。

因此,减负的动作,实际上便是德邦开始从罚到奖用正向激励强调一线的服务和品质。而这才德邦的本色。

重新定义“人效”,驱动“品质”增长

德邦内部的表述将取消罚款等一系列行为,称为“以人为本”的回归。这当中包含两个维度:一是强调人的价值,二是强调价值回归。

1)从人的角度来看,德邦开始给一线“松绑”。

最近几年,快运网络头部格局一直在变,尤其是在加盟制网络将票重公斤段下探到70kg/票左右的过程中,开始渗透到直营制与加盟制市场边界的模糊地带。

因此,直营制网络、加盟制网络纷纷在小票零担市场,通过价格杠杆撬动货量增长。

而从今年以来,德邦的主旋律就是:反卷。

一方面,德邦在全网零担的市占率上重回第一,具备打磨成本管控能力的规模效应;另一方面,单纯追求货量,对网络尤其是直营制网络的管理、人才的留存、价值的体现等都存在反噬。

因此,三季度德邦一系列取消罚款的动作,核心开始强调人的价值。

从其三季度财报数据中可以看到,三季度,德邦的人工成本为40.43亿元,同比增长9.65%。

而据物流进化TransLog了解,德邦人工成本的增加,主要是提升提成标准,这直接反映在薪酬成本的增加上;恢复亲情1+1福利,增加了福利开支;优化奖罚机制(即取消多项罚款),相当于变相增加了员工收入,减少了公司罚款收入,体现在成本端。

也就是说,短暂的市占率大战后,德邦重申“以人为本”的价值观,主动做出利益让渡,把过去靠扣款维系的管理成本,转化为对员工、对流程、对技术的再投资。

2)从价值的角度来看,德邦开始以“人效”驱动“品质”增长。

对人的投资,最为核心的是将一线从“货量”“成本”思维中解放出来,进行“服务”“品质”的价值创造思维,这是德邦人的壁垒,也是德邦的壁垒。

从这个角度来看,德邦正在重新定义“人效”,其“人效优先”战略,不追求绝对成本最低,而是追求“单人产出”和“服务品质”最优。

而“人效优先”战略也正在体现在其财务数据里,三季度,德邦的销售费用为1.72亿元,同比减少7.83%,主要为公司通过系统性的培训赋能,从而提升人效。

另外,人效优先战略也从管理上释放初一线主观能动性,三季度德邦的上楼送货呼入率下降、有责投诉率下降等服务品质指标的优化,表明员工心态更积极,服务更到位,间接提升了品牌价值。

当罚款不再成为悬在一线头顶的利剑,他们便更愿意把精力用在“一次做对”而非“事后扯皮”上。

德邦,还是那个德邦

当德邦主动告别资本市场的财务逻辑,而是专注自己的价值逻辑时,实际上也是向外部市场和企业内部透露一个信息:德邦,还是那个德邦。

准确来讲,过去相当长时间的“价格战”的内卷,一方面是快运网络资本层面的增长焦虑,另一方面是企业层面的产品同质化焦虑。

而这种焦虑的情绪下,企业市占率提升,实际上是通过消耗服务品质、一线员工等换来的。而这个以价换量的过程中,很容易让企业陷入“同质化竞争——利润率下滑——一线贡献弱化——管理能力疲软——企业竞争壁垒不足”的恶性循环。

而在三季度,德邦组织架构调整后,王雁丰“回归”,正式接掌德邦,并将德邦带回那个“以人为本”的时代。

这种管理风格和文化方面调整的背后,德邦正在找到另一种确定性:

1)重投优势主业。

从业务上来看,三季度,德邦快运业务收入为88.05亿元,同比减少0.84%,主要为公司主动推进产品结构调优,非核心主营产品、低毛利业务收入同比减少;快递业务营业收入为4.34亿元,同比减少18.84%;其他业务主要为供应链业务,营业收入为4.76亿元,同比增长 9.35%。

这是核心赛道的确定性,即其开始聚焦在高价值、高毛利、长链条等,体现服务价值而非单纯价格的核心业务。

2)重投精细化运营。

三季度,德邦从收、转、运、派各环节重投精细化运营:

在收派环节,升级配送工具,持续提升收派及时率,强化上楼服务建设。同时,推进多元化派送模式,如同行共配、乡镇代理等,乡镇覆盖率达96.40%;

在中转环节,持续加强自动化建设,优化作业流程、升级操作标准。目前,德邦投入使用自动化设备场地47个、投入使用即装即卸设备场地94个;

在运输环节,基于市占率的规模效应,通过智能路由规划,优化线路布局,保障运输质量,并提高运输时效稳定性。三季度,德邦新增线路100余条,目前自有干支线车辆17411辆。

这是履约能力的确定性,用极致的客户体验,保障增量市场的留存。

3)重投科学管理。

“人效优先”战略,实际上是对快运行业粗放式管理模式的纠偏。

这其实也是德邦业务延伸的必要。尤其是随着其开始打进高端制造、产业带等场景定制化物流方案的过程,实际上是将快运的网络能力、服务能力嵌入客户的供应链体系,这是单纯的价格战竞争无法达成的。

随着“人效优先”战略的实施,在服务品质层面,德邦的妥投率改善、客户投诉减少;更为重要的是在员工稳定性的层面,能降低人员流失率,提升细分市场服务经验的积累。

这是增长路径上的确定性,即通过科学管理,在品质驱动增长的过程中沉淀供应链价值创造的能力。

可以看到,德邦的“减负”动作,正在重新激发组织的活力;而德邦也正做好“带头大哥”的示范作用,带领市场从“粗放”向“精细”进化。

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17