来自专题:

分享本文

微信扫一扫

登陆资本市场后,红星冷链又该如何讲好自己的下一个故事?

来源:物流进化(ID:Log-Evolution),作者:晓璐

2025年12月31日,红星冷链正式启动招股,至2026年1月8日结束,并计划于2026年1月13日正式以“1641”为股票代码在港交所挂牌上市。

在香港IPO市场爆火的当下,红星冷链将成为物流供应链领域极少数的非科技类上市企业。

根据其全球公开发售文件,红星冷链此次计划全球发售2326.3万股H股,每股发售价12.26港元,预计募资额(最高)2.85亿港元。

红星冷链是谁?

据招股书显示,这家背靠“三湘第一村”红星村的湖南本土村办企业,成立于2006年,定位于冷冻食品仓储及冷冻食品门店租赁服务提供商。

红星冷链的商业模式较为简单,收入来源主要即仓储服务费、门店租金、装卸费等。其中,仓储服务费为大头,近三年的收入占比为65%~69%。

2024年度,红星冷链实现营收约2.34亿元,其中,冷冻食品仓储服务收入约1.6亿元。按此收入计,红星冷链在全国中部地区以及湖南省均位列第一;而门店租赁收入约4238万元,中部第二、湖南第一。

表面上看,红星冷链的市场地位颇具吸引力。然而,其也业务风险也很明显:一方面,红星冷链的业务主要位于长沙市,地域高度集中;

另一方面,其业务模式是将食品冻库与冷冻食品门店租赁相结合,来自既租门店又用仓储的客户群收入占比超80%,且持续攀升,客户群体高度集中。

放到整个冷链仓储行业来看,红星冷链这种严重依赖本地化产业、区域高度集中、业务单一的特性,未来或很难抵抗逐渐爆发的新进入者的竞争,甚至来自全国性巨头平台如万纬物流、顺丰、京东物流等的挑战。

那么,登陆资本市场后,红星冷链将如何讲好自己的下一个故事?

靠2座冻库和3.6万平方米门店

年收入过2亿、净利润率超35%

红星冷链的主营业务及收入来源主要分为两类,向冷冻食品批发商及零售商:

一是提供冷冻食品库容及相关仓库管理服务,比如货物分拣、分类及包装、存货盘点等等,从中收取冷冻食品仓储服务费;

二是出租门店,从中收取门店租金,包括门店月租金及每月溢价,租金水平主要取决于门店的具体位置。

可以看到,红星冷链的业务模式相对单一。也就是说,赚的全是仓库和门店租赁服务的钱,靠冷冻食品批发商和零售商养活。

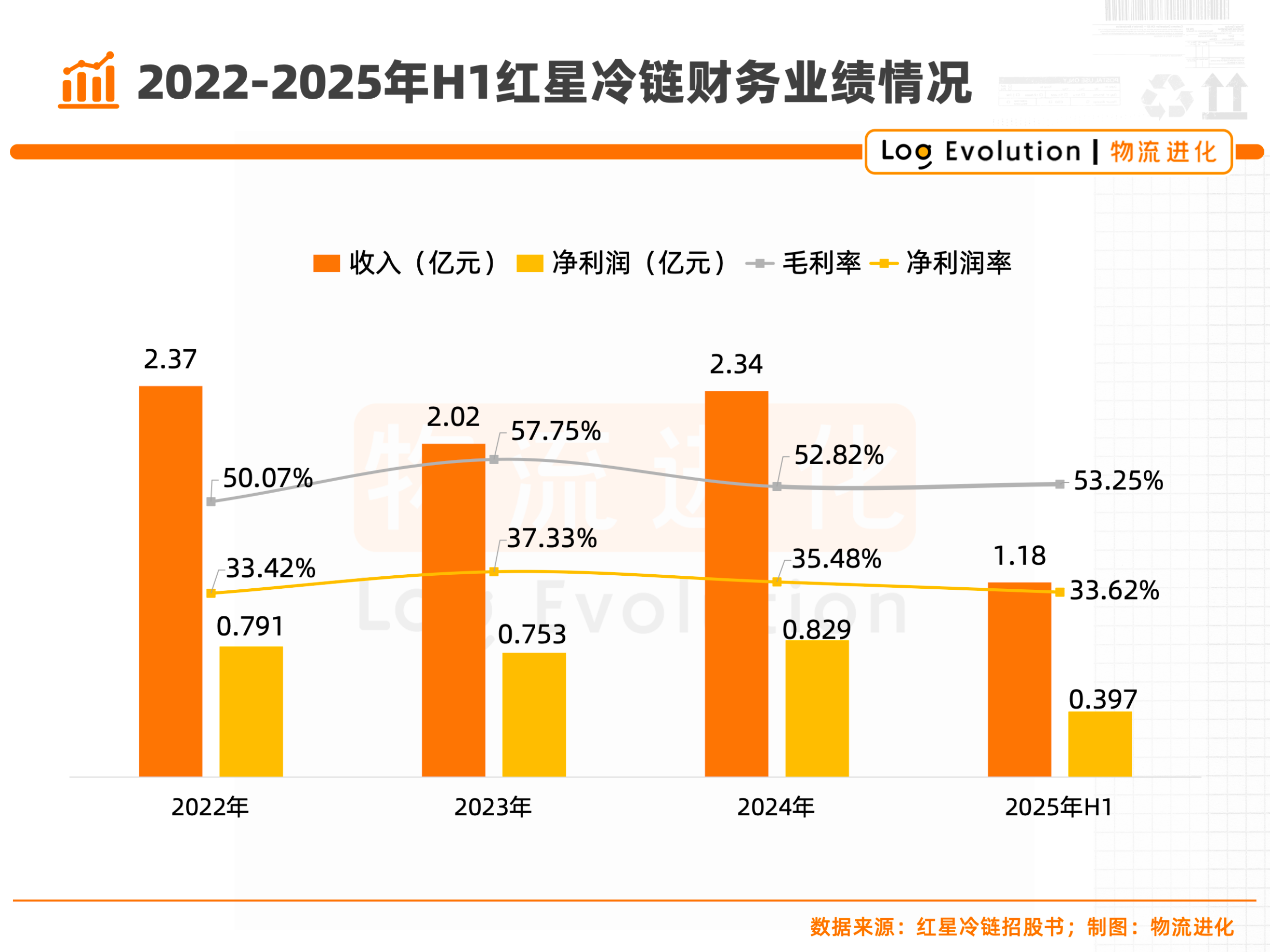

具体到财务业绩上来看,红星冷链多年来的收入和利润颇为稳定,年复合增长率仅为个位数。

2022年、2023年、2024年及2025年上半年,公司收入分别为2.37亿元、2.02亿元、2.34亿元、1.18亿元,净利润分别为7911.2万元、7531.2万元、8288.0万元、3968.3万元,平均毛利率水平超50%,净利润率则超30%。

这其中,拆分收入构成来看,2025年上半年,其冷冻仓储服务收入占比达到68.8%,租赁门店收入占比20.1%,仓库冷冻食品装卸服务收入占比9.5%。

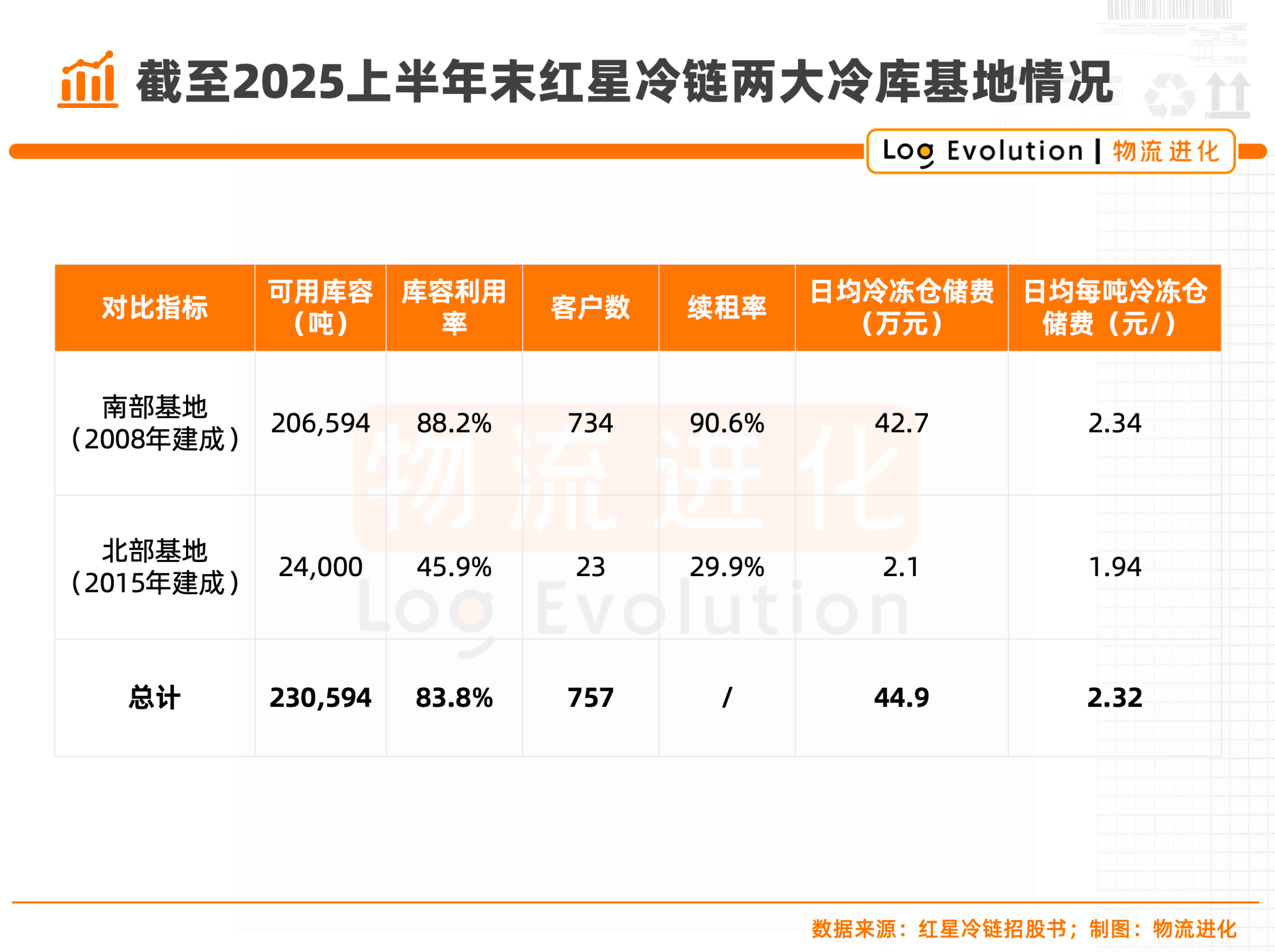

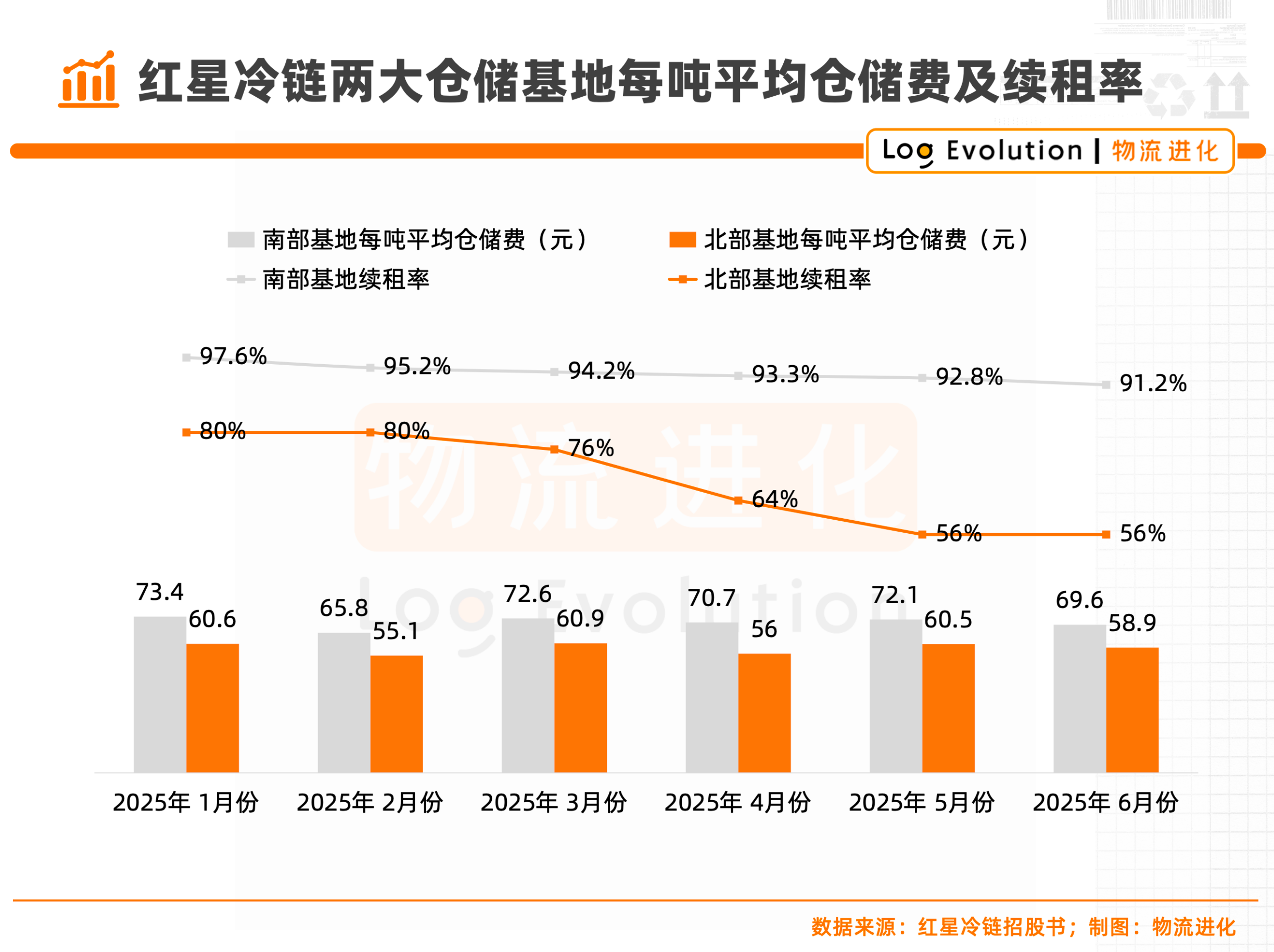

然而,根据招股书数据,截至2025年上半年,其在长沙仅自营两个食品冻库,总设计库容约23万吨;其中,南部基地库容约20.66万吨,北部基地库容仅2.4万吨,库容利用率分别为88.2%、45.9%,仓储客户数量分别为734个、23个。

值得一提的是,目前南部基地续租率达到90.6%,而北部基地的则仅约30%。并且,因库容利用率和续租率持续下滑,其北部基地仍是净亏损状态,仅在2022年及2024年分别实现300万元、100万元的净利润。

冷冻食品门店方面,总占地超3.6万平方米。截至2025年上半年,其门店租户的数量达到739个,租用率94%,续租率90.2%。

除了向客户租赁门店外,红星冷链还提供门店运营的其他配套服务,包括办公室、宿舍、广告位、临时场地及电动汽车充电站等的租赁。这部分收入占总收入的5%左右。

总的来看,红星冷链目前的营收严重依赖南部仓储基地,而北部基地库容利用率及续租率下滑持续,上市之后能否扭转亏损局面尚不可知。

此外,2022年、2023年、2024年及2025年上半年,红星冷链获得的政府补助分別达到420万元、220万元、360万元、150万元,分别占其同期净利润的5%、3%、4%、4%。

业务、客户群高度集中

仓储费、续租率下滑

根据招股书,红星冷链的主要业务位于长沙市,并未走出湖南。

这种单一地域上的高度集中,使其业务增长潜力极度受区域市场天花板的限制。上述财务数据上也可以印证这一点,红星冷链无论是收入规模、净利润还是利润率水平,都几乎长年保持同一水平线。

而从行业视角来看,按2024年收入计,中国冷冻食品仓储市场TOP5的总市场份额仅为10.4%,有超过2000名参与者;中国冷冻食品门店租赁服务市场TOP5的总市场份额为33.6%,有超500名参与者。数据背后,折射的是行业整体竞争激烈的残酷现实。

此背景下,红星冷链这样典型的区域小巨头,既要面对现有竞争对手的压力,又要迎接新进入者的挑战。据悉,香港玉湖集团旗下玉湖冷链目前已进入长沙市场。

公开资料显示,玉湖冷链(长沙)交易中心预计2026年正式投运。该园区占地面积约400亩,建筑面积超36万平方米,园区库容超28万吨,建成后预计将引入超700家企业入驻。

对比来看,玉湖冷链长沙这一全新交易中心库容,已超过红星冷链两大冻库。可以预见,玉湖冷链的进入将对红星冷链现有市场份额带来不小的冲击。

(红星冷链冷冻食品门店,来源招股书)

地域高度集中的风险外,红星冷链的“协同业务模式”——将食品冻库与冷冻食品门店租赁相结合,使得其来自既租门店又用仓储的客户群体高度集中。

根据红星冷链招股书披露,2022年、2023年、2024年以及截至2025年6月30日:

分别有超75.0%、72.0%、79.0%、81.0%的冷冻食品门店租赁客户,同时使用冷冻食品仓储服务;

分别有约68.8%、79.6%、78.5%、79.8%的冷冻食品仓储客户,同时租赁冷冻食品门店。

来自此类客户的收入,分别占红星冷链同年总收入的80.4%、81.0%、81.9%及82.2%。

更严峻的是,自2025年以来,红星冷链仓储基地每吨平均仓储费、续租率已出现下降趋势。其中,南部基地的每吨平均仓储费从1月末的73.4元/吨,下降至6月末的69.6元/吨;续租率则从97.6%降至91.2%;北部基地的每吨平均仓储费从60.6降至58.9元/吨;续租率则从80.0%大幅降至56.0%。

对于下滑原因,红星冷链解释称,除宏观经济状况影响外,一些小型冷冻仓储企业进入后,许多现有的小型客户与其终止合作,转而选择他们,这导致其北方基地的客户群不断减少。

红星冷链在招股书中称,未来可能会调整运营及服务,将业务范围扩展至其他省市。但对于重资产业务而言,开拓新市场势必是一场持久战,要资金、要人还要时势。如何破除发展瓶颈,将是红星冷链走向资本市场后的一道必答题。

背靠村办企业,3年半分红2.4亿元

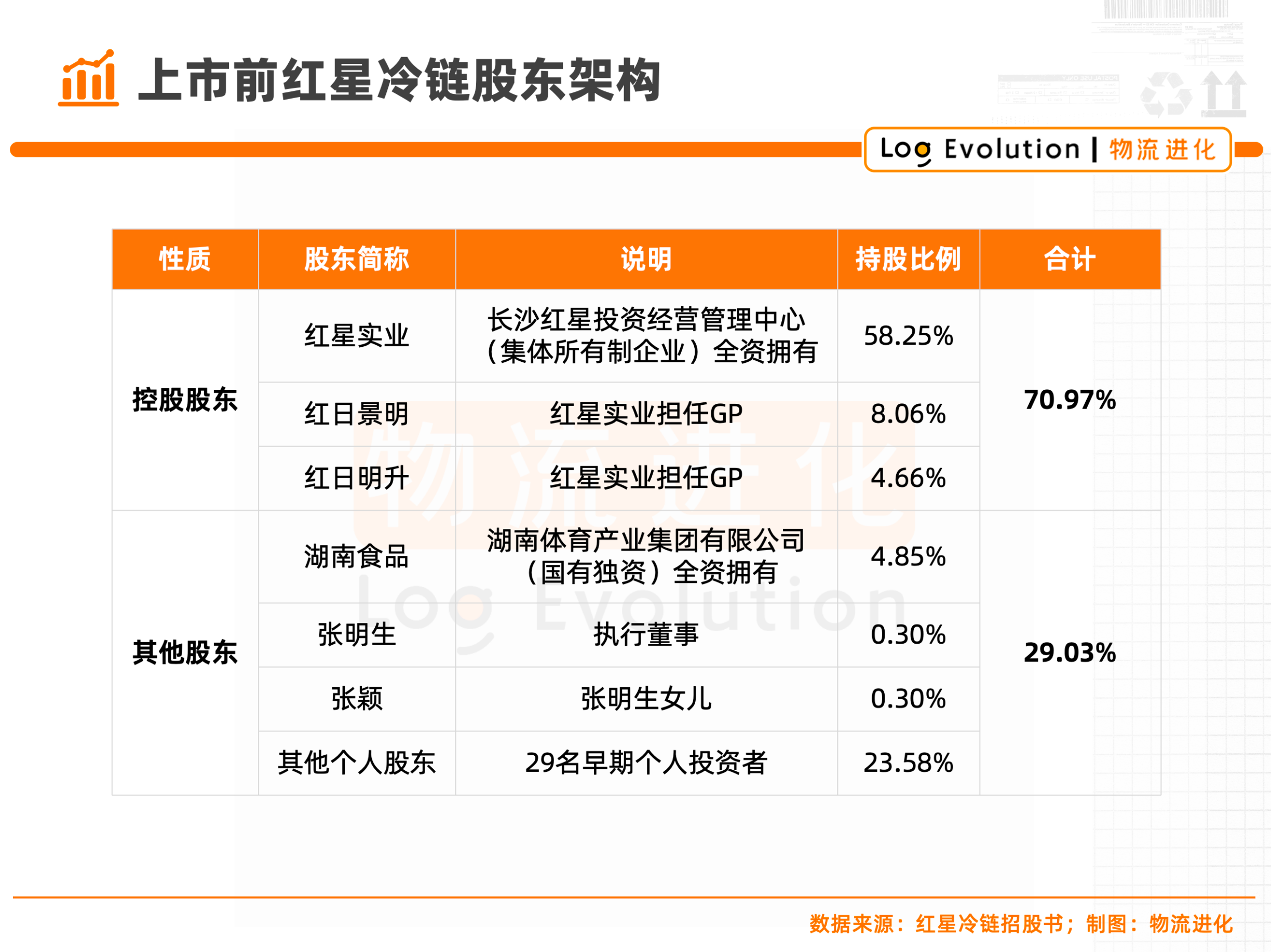

招股书显示,红星冷链IPO前的股东架构中,红星实业直接持股58.25%,并通过红日景明及红日明升分别持股8.06%及4.66%,合计持股70.97%;

湖南食品、执行董事张明生分别持股4.85%、0.30%;30名其他个人股东合计持股23.88%,其中包括29个早期个人股东。

其中,红星实业由长沙红星投资经营管理中心全资拥有及控制,后者为由2000多名红星村居民共同拥有;

湖南食品由国有企业湖南体育产业集团有限公司全资拥有,而该公司由湖南省人民政府全资拥有。

这里不得不提到的是,位于湖南省长沙市雨花区的红星村,实际上是全国农村集体经济的典型代表,闻名遐迩的“三湘第一村”。

2002年,红星村将当时在籍的村民确定为村集体企业股东。2006年村办企业开启股份制改制,红星实业集团应运而生,目前业务范围横跨流通、加工、房地产、金融四大板块。

而红星冷链的前身就是背靠红星村,在2006年由红星实业及其他早期股东(大部分是仓库业主)成立的湖南红星冷冻食品有限公司。

据招股书披露,红星冷链已连续多年向股东进行大额分红,3年半来累计分红金额达到2.4亿元,占其同期总利润(2.77亿元)的近87%。

2022年、2023年、2024年及2025年上半年,红星冷链分别宣派现金股息3000万元、3000万元、1.4亿元、4000万元,并且均已悉数派付。其中,2024年的1.4亿元分红金额,超过当年的净利润8288万元。

其在招股书中称,根据相关期间当时生效的股息政策,倘若公司盈利,扣除法定盈余储备后,公司须分派年度现金股息,金额不少于该年度可分派利润的10%(前提是公司无重大投资计划或重大现金支出)。

成立至今,红星冷链未曾融资。截至2025年10月31日,其持有的现金及现金等价物为6880万元。红星冷链的资本开支及营运资金,都来自经营所得现金及银行借款,截至最后实际可行日期,其已动用银行融资2085万元,余下银行融资额4150万元。

此次红星冷链香港IPO募资净额,计划用作以下用途:

■ 未来四年建造一座新加工厂及新冷冻食品仓储仓库,配备加工设备及系统,以为客户提供冷冻食品加工服务;

■ 升级公司现有业务中使用的设备、信息技术基础设施及软件,包括投资人工智能技术;

■ 未来四年寻求战略收购及合作伙伴关系,以完善公司的产业链一体化,从而巩固公司地位;

■ 营运资金及其他一般公司用途。

如今,红星冷链成功上市募资近在咫尺。届时,有了更多资金支持的这家区域型巨头,究竟能不能冲破增长瓶颈?我们拭目以待。

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17