来自专题:

分享本文

微信扫一扫

网络竞争中,自动化设备等技术正在助推物流企业将规模效应,转化为产能及成本能力的护城河。

来源:物流进化(ID:Log-Evolution),作者:贾艺超

如果要为2025年物流行业的变化提炼几个关键词,必有“无人化”。

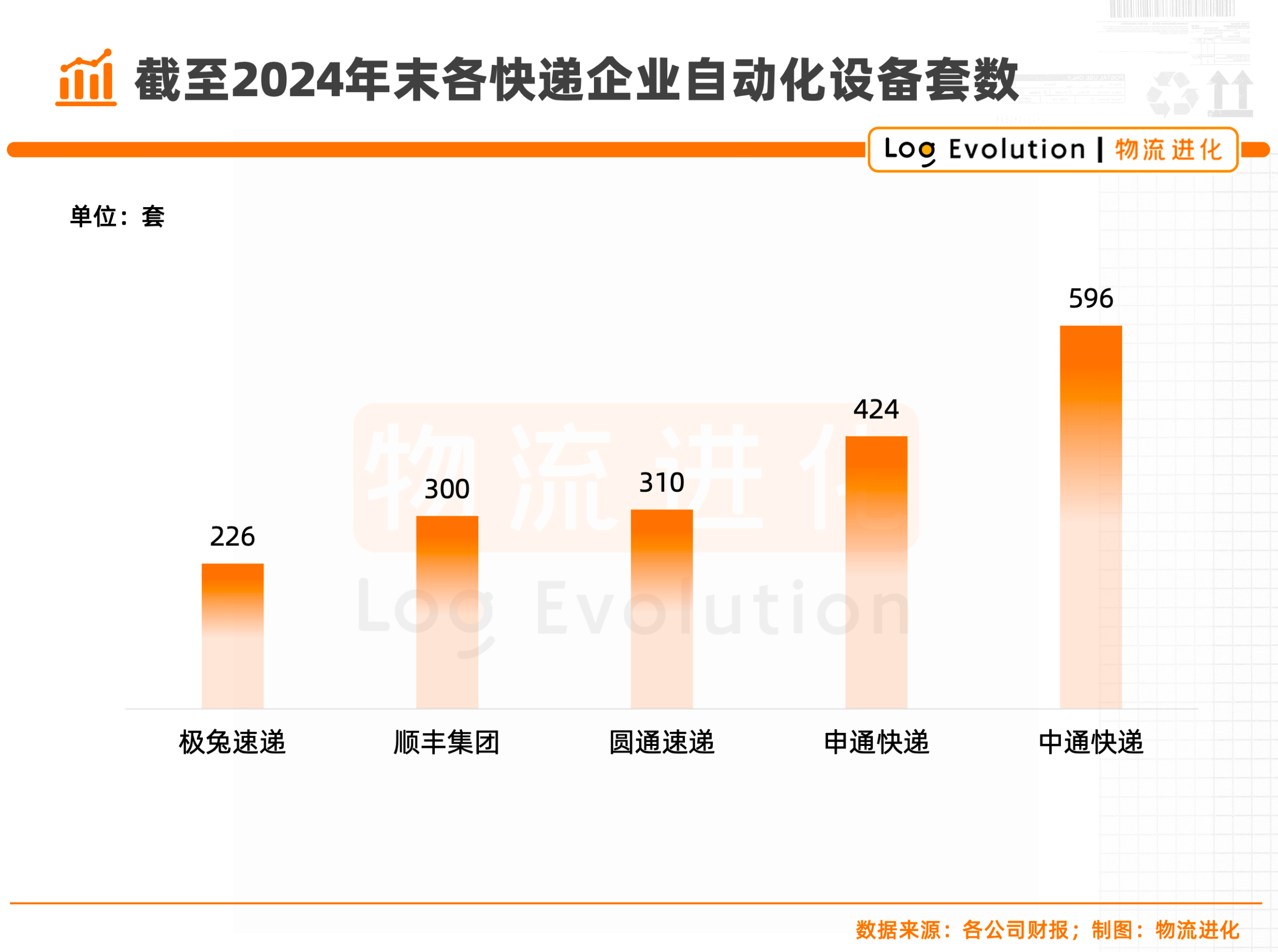

快递、快运这种高规模效应的场景中,企业的壁垒离不开:规模与成本。随着上市快递、快运企业相继进入稳定的市场格局,其中有一个数据越来越值得被注意:每个网络的自动化设备投入,已达到四五百套的体量。

那么,为什么快递快运网络在持续加码自动化设备?谁又在服务这些网络的数字化转型?

在规模效应中抠出“亿元”级利润

快递、快运这种物流网络模型发展的黄金十年,离不开一个词:规模效应。

比如在快递行业,从最开始追求年业务量100亿票,到现在追求收转运派1亿票/天;同样的,在快运市场中,从最开始追求10000吨/天,到现在追求1000万吨/年,头部格局是在这种对规模的追逐中成型的,参与企业也是在这个过程中逐渐摸到盈利密码。

规模效应的意义之一,是找到产能突破点。

头部快递企业,如“通达系”单体业务量相继破100亿票/年用了20多年的时间,但冲击200、300亿票的时间,基本上已经缩短到了个位数。

回头过去十年快递行业的格局演变,某种程度上背后有着规模驱动、基建驱动、技术驱动的影子,快递企业基本遵循“产品同质化——自营自建资产——适当价格战——扩大业务量——单票成本下降——市场份额提升”的增长路径。

其中,自动化设备这样的新技术,作为快递企业快速突破产能瓶颈的手段,使得即便是类似极兔速递这样新入局玩家,也能在短时间内把国内产能拉到6000万票/天的规模,快速与头部对齐。

快递行业的市占率之争中,自动化设备已经成为标配。

规模效应的另一层意义,是形成稳定的成本结构。

快递企业100亿票/年、快运企业1000万吨/年的体量中,规模效应正在沉淀为稳定的成本结构。

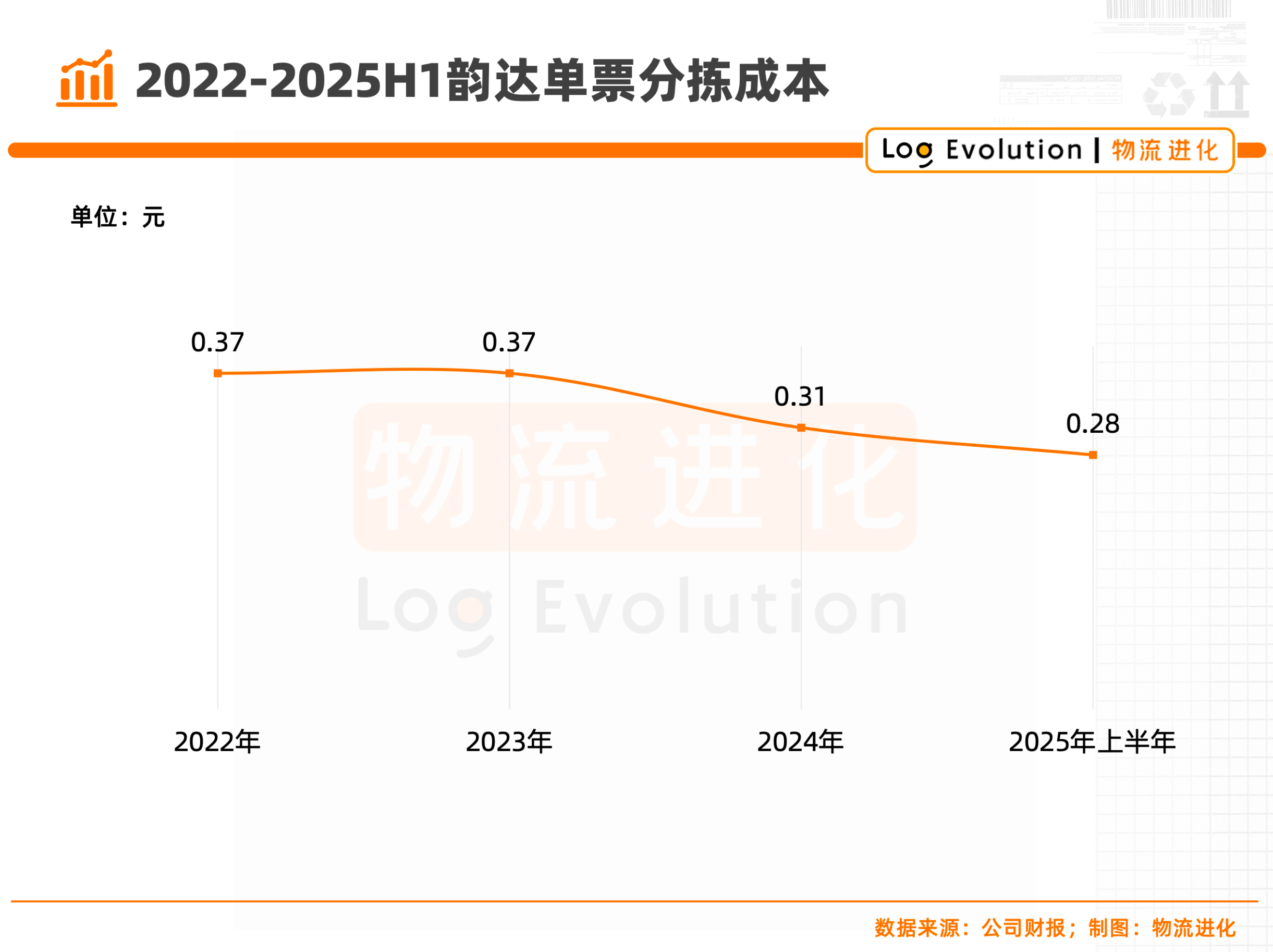

以韵达速递的成本结构为例。随着快递企业票件量突破200亿票/年的体量,单位运输成本、单位分拣成本占单票总成本的比例几乎形成了一个相对稳定的结构。这也就是技术驱动的核心:一方面,要融入常态化运营,另一方面则要具备结构性降本的能力。

可以看到,2022-2024年,韵达速递通过陆续引入矩阵分拣机、交叉带分拣机、翻板机等高精度设备,将单票分拣成本下降了0.09元左右。

要知道,200亿票的业务规模里,任何一分钱的成本改善,都会在规模效应中快速放大为2个亿的利润。

此刻,规模效应和技术驱动的意义,开始具象化。

也就是说,网络型企业的市占率竞赛中,类似自动化设备这样的技术型玩家,正在把规模效应沉淀为网络型企业的护城河。

自动化细分场景,跑出“隐形冠军”

快递企业的自动化转型,实际上是从2016年头部玩家相继上市后开始的。

而也是在这个时间节点,江苏的一家五金零部件代工企业——豹翔科技,敏锐地捕捉到电商爆发前夜的机遇,并在2015年做出了一个战略级的“逆势”决策:放弃数百万利润的稳定代工订单,全力投入智能分拣设备的研发。

据豹翔科技创始人回忆:“这一年,我们以营收与研发投入倒挂的决心,成功研发出第一台物流摆轮分拣机,实现了从传统制造到智能装备的惊险一跃。”

对于技术企业而言,放弃百万级利润,转而投入到一个未知的领域,堪称一场冒险。但豹翔科技有着自己的方法论:“场景先行,效率驱动,价值验证”。

这也是快递企业投入自动化设备这样的技术方向,要反复验证的关键问题。

1)场景刚性

快递企业的自动化需求在2016年前后集中爆发,核心因素是,当时双十一这样的大促下,分拨中心、集配站、末端网点面临大面积的“爆仓”。这种高重复的业务场景,基本靠堆人力来完成。

2)效率瓶颈

除了场景的刚需之外,该场景的规模增长本身也已触及传统人工作业的成本与精度天花板,产生强烈的“降本增效”诉求。

这里的效率,一方面是土地利用效率。传统模式下,如果要进行产能提升,意味着要同步投入更大的土地、更多人工,而低效模式无疑是对土地效率的浪费;

另一方面是人力效率。一名熟悉的分拣员的分拣效率在300件/小时左右,而豹翔科技的智能分拣机速度达到每小时近1.2万件,可精准分拣异形件,差错率低于1%。

3)价值可量化

当然,自动化设备作为生产资料,核心是帮助企业经营者将投入控制在可接受的周期内,并通过节省人力、提升准确率、加快流转速度带来清晰的投资回报。

站在“场景+效率+价值”这三个综合维度来看,豹翔科技研发出模块分拣机、滚筒机、皮带机、伸缩机等产品组成的一套立体性的方案,快速打进顺丰、“通达系”等头部快递企业。

当然,自动化设备不仅仅改变了企业的成本结构,其附加价值还在持续释放。

一方面,豹翔科技把物流企业的规模效应转化为产能、成本能力的护城河。比如将成本能力重构,使得持续变动上涨的人力成本,转化为一次性的、可折旧的固定资产投资,实现了单位分拣成本的大幅下降和可预测性;同时,彻底改变了以往依赖大量人工进行分拣、搬运的作业模式,使快递网络具备了处理日均数亿件包裹的能力。

从成本效率的层面来看,技术公司快速将物流行业从劳动力密集型、资源密集型行业,成长迭代到技术密集型行业。

另一方面,自动化分拨中心的高效率,使得快递企业可以优化网络结构,推行“枢纽直发”“分拣上楼”等新模式,进一步缩短中转次数和时效。

深耕客户价值的过程中,豹翔科技通过每年不低于5%的营收投入研发,实现了从核心部件、关键设备到系统集成的全产业链布局。

2022年,豹翔摆轮分拣机市场占有率便已位居国内细分领域第一,成为“行业小巨人”与“隐形冠军”。

第二增长曲线,智能仓储、出海与零担自动化

自动化设备的场景渗透,技术与方法论缺一不可。

在豹翔科技内部,有一个价值观:“不止设备交付,追求价值共生”。

这不是一个标品打天下的市场,而是通过系统化的方案,用真实的数据结果给客户带来实际价值。

因此,助力客户数字化转型的过程中,豹翔科技首先是一个咨询机构,在上设备前,先成为客户的“流程顾问”,深入分析其货品结构、流量流向、现有痛点,共同设计最优的工艺方案;

第二,全生命周期服务,为品质兜底,既包括硬件、软件、安装调试、运维培训,也要与客户共同优化流程;

第三,共创行业标准,在不同细分市场需要将成熟经验与细分场景的头部客户融合,共创输出为细分赛道的解决方案标准。

依托上述方法论与服务理念,豹翔科技开始在2023年渗透新市场,开始在“新场景、全球化”中,探索第二增长曲线。

1)零担快运。

快运与区域网企业,与快递网络的轴辐式模式类似。随着近几年头部玩家货品结构的优化,头部玩家开始在公斤段、货量规模上跑出优势,类似百世快运、安能物流、中通快运等网络已然开始进行自动化改造,新一轮技术革命即将爆发。

因此,豹翔科技判断,2026年零担分拨自动化,将进入加速年,这也是其“第二增长曲线”核心战场。零担货物的非标化、重量体积差异大、分拣复杂度高,其针对零担市场,研发的是“窄带分拣+动态称重体积测量(DWS)+视觉识别”等系统化的改造,帮助零担企业突破异形、大件货物的市场特性。

2)智能仓储。

仓储自动化,正在成为制造业、商贸流通业数字化转型的物理基础。尤其是随着土地与人力成本攀升,以及企业对库存精细化管理需求的爆发,以自动化立库、AGV、机器人拣选为代表的智能仓储系统正从大型企业向中小企业渗透,市场空间高达数千亿级。

3)海外复制。

跨境电商业务的高速发展下,“中国智造”与“中国效率”开启出海浪潮。某种程度上来讲,作为商流的支撑,供应链企业作为中国效率的代表,率先在海外跑通尤其重要。

因此,豹翔科技开始带领着快递行业、智能立体仓储等项目经验,将供应链的中国效率拓展至韩国、马来西亚、丹麦、泰国等国家。

科技驱动下,物流产业的进化路径,不仅是市场格局的演变史,更是观测中国物流产业基础设施升级的一面镜子。

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17