来自专题:

分享本文

微信扫一扫

用德邦的基因,管理德邦。

来源:物流进化(ID:Log-Evolution),作者:贾艺超

1月13日晚间,德邦物流股份有限公司(以下简称“德邦股份”、“德邦”)发布公告称,公司将通过股东会决议方式,主动申请撤回其A股股票在上海证券交易所的上市地位。

这一决定标志着京东物流对德邦的整合进入全新阶段。与此同时,京东物流拟向德邦股份全体股东提供现金选择权,价格为每股19元,较停牌前一日(1月8日)市价溢价高达35.3%,对应市值超过190亿元。

拿出38亿元溢价,回报中小股东,可以看出京东物流和德邦的决心。

那么,随着融合进入深水区,德邦将走向何方?

从资本整合,到业务融合

2022年,京东物流通过资本整合德邦的方式,快速布局零担业务。而这一高举高打的整合动作,加速了零担市场头部格局的形成。

从零担市场概况来看,彼时头部玩家正处于“规模不经济”的价格战竞争中,彼此业务体量差距相对较小。而京东物流通过并购整合的方式,快速将“千万吨俱乐部”的玩家,从规模、利润、品质等层面拉开明显的差距,加速市场的集约化发展。

从京东物流自身体系来看,在其构建的一体化供应链体系中,整合并购之后建立并打强了包含仓储网络、综合运输网络、最后一公里配送网络、大件网络、冷链物流网络和跨境物流网络在内的高度协同的六大网络。

可以说,资本整合的这一动作,即让市场快速摆脱焦灼的恶性竞争状态,又在京东物流体系内形成业务协同,从而挖深了企业的护城河。

而资本整合,只是第一步。正如公告中提到的,德邦主动退市,是为履行京东物流此前收购中作出的“五年内解决同业竞争”承诺,并推动双方资源全面协同,构建更具竞争力的综合物流服务体系。

这一动作背后,实际上有两大关键:

一是重新定位德邦。

事实上,收购德邦之后,京东物流就快速找到德邦的核心竞争力:精细化运营与管理能力。

早在2023年,京东物流就将83个转运中心的资产给德邦接管,快速推动德邦与京东物流快运业务的中转、运输环节的网络融合。

在此后德邦披露的财务数据中也可以看到,重新定位后的德邦,大力聚焦快运主业。而京东物流与德邦的目标也很明确:让曾经的快运一哥,坐回头把交椅。

二是业务深度融合。

此次资本动作后的另一步,是从资本整合到业务深度融合。

业内人士预计,双方后续有望进入实质性资源整合阶段,重点围绕供应链资源整合、网络运营效率提升与综合成本降低等方面展开协同。

这种协同并非简单叠加,而是基于双方优势的互补与重构。德邦拥有覆盖全国的快运直营网络与成熟的大件配送体系,而京东物流则具备扎实的仓储基础设施、供应链技术能力与电商物流经验。

通过融合,双方有望在“仓—干—配”一体化供应链服务方面形成更强合力,提升全链路运营效率,为客户提供更加集成化、定制化的物流解决方案。

这也符合双方此前提出的“做精市场分工、做优服务体验”的整合初衷。

重回巅峰,找到市场的节奏感

德邦的私有化,京东物流提供的现金选择权价格为19元/股,对应公司市值超190亿元,较停牌前1日市价溢价高达35.3%。也就是说,京东物流要拿出38亿元的溢价。

这笔交易值不值?

要知道,A股历史上主动退市交易的平均溢价率仅在2%-10%左右,德邦股份的私有化溢价显著高于历史均值。

事实上,德邦正用漂亮的成绩单,给零担市场一个正向反馈。德邦经过京东体系内的重新定位和深度融合后,其在市场上表现出惊人的战斗力。

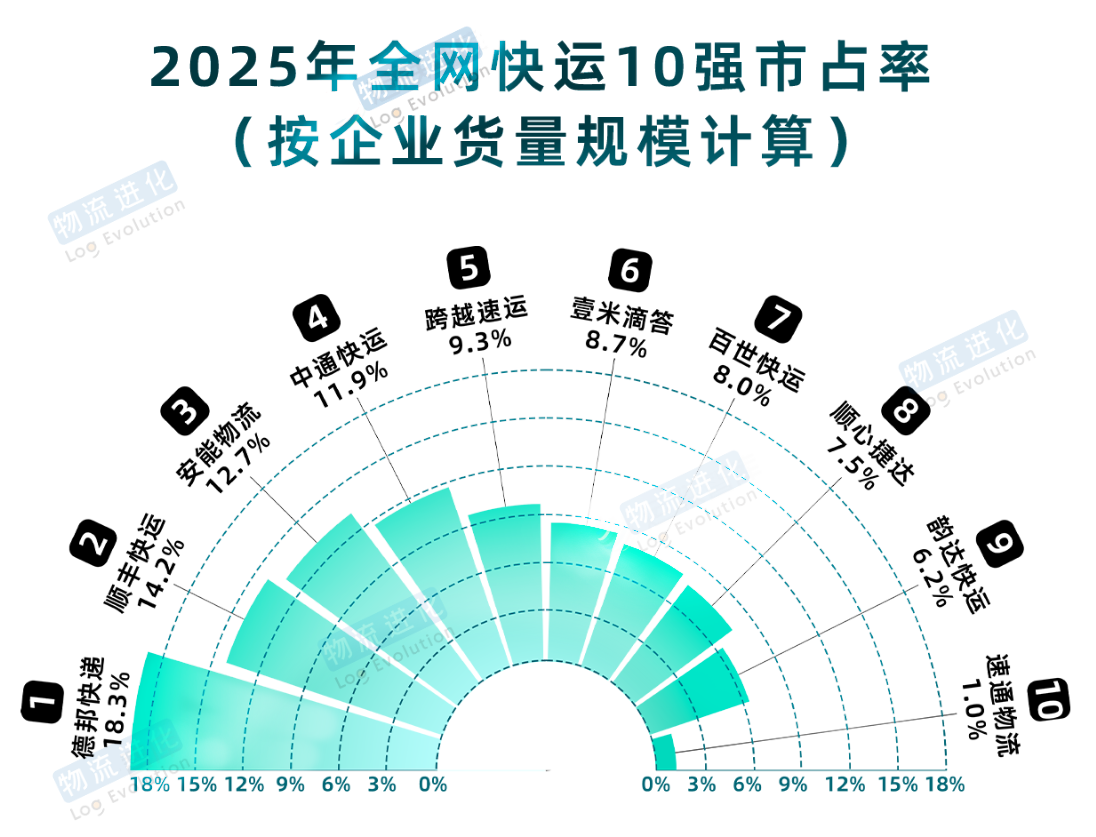

根据物流进化发布的《2025全网快运10强市占率》排行榜,德邦凭借18.3%的市占率,位居全网快运市占率榜首。这也很好地解释了,这笔交易的价值。

而对于广大中小股东而言,此次德邦主动退市提供了一个有吸引力的、确定的现金退出选择,是对投资者权益的充分保护,远超市场平均水平的补偿方案也彰显了京东物流的诚意。

当然,对京东物流和德邦而言,相比投资溢价,保持增长的节奏感才是最重要的。

如今,零担快运市场经过巨头的资本整合后,开始出现了明显的分化。

一方面,直营体系中,类似“京东物流+德邦股份+跨越速运”这样的集团式巨头,开始将头部业务规模从过去的1000万吨/年,快速提升到3000万吨/年的体量,直接推动快运头部格局座次重排。

另一方面,市场边界渗透加剧。无论是直营玩家,还是加盟玩家,都开始将目标聚焦在100kg内的小票零担、电商大件、专业市场等细分赛道。网络的产品力,不仅要体现在价格上,还需要服务、时效、专业解决方案等,通过“产品和价格”的双重杠杆撬动市场。

从德邦今年来的财务数据来看,其正在找到应对市场的节奏感。业务的维度,德邦上半年的快运收入增长了11.89%,而其业务量增长了近20%,均实现两位数的增长。快运主业逆势增长,验证了其业务结构韧性。

同时,随着行业反内卷,德邦拿到的有效市场份额又能快速释放为利润规模,背后的核心仍然是其“直营模式+全流程管控”能够在高端市场中保障服务稳定性。

用价值创造的导向,管理德邦

推动德邦私有化的过程中,其也进行了组织架构的调整:三季度,王雁丰出任德邦总经理。

可以看到,京东物流自完成对德邦的并购后,重新定位、重回颠覆这一系列的动作和业绩反馈的背后,实际上是在用德邦的基因,管理德邦。

而王雁丰这位曾经的德邦老将回归后,确实也让德邦重回那个“以人为本”的时代。

第一,用品质驱动增长。

直营制网络与加盟制网络在价值上最为明显的区别就是:服务和品质。

单维度的“以价换量”,能够在短时间内做规模,但很容易忽视直营制网络的服务能力。如今,随着德邦在市占率上稳坐头部,其战略核心是要放大差异化,也就是战略回归,即用品质驱动增长。

第二,用人效驱动增长。

三季度,德邦密集推出一系列减负政策,如取消快递员、合伙人网点的多项扣款。从财务报表的数据逻辑来看,这是德邦总部主动“砍了自己一刀”,并让利给一线。

德邦内部的表述中将取消罚款等一系列行为,称为“以人为本”的回归。这当中包含两个维度:一是强调人的价值,二是强调价值回归。

也就是说,德邦重申“以人为本”的价值观,主动做出利益让渡,把过去靠扣款维系的管理成本,转化为对员工、对流程、对技术的再投资,用“人效”驱动品质增长。

这种对彼此优势的精准捕捉和互补,实际上也意味着德邦与京东物流的协同发展已经进入实质阶段。

私有化后,德邦仍将在保持品牌独立性与运营稳定性。而德邦本身精益运营与管理能力的发挥,加上京东一体化供应链能力的加持,也将真正推动双方实现“1+1>2”的协同效应,构建起更具竞争力的综合物流实体。

整体来看,德邦此次以高溢价方式主动退市,既满足了对投资者利益的保护,又契合京东物流履行并购承诺、深化战略协同的目标,同时也将德邦的竞争优势最大化。

多重因素叠加之下,那个能打的德邦要回来了!

*声明:本文为「物流进化」原创内容,不得用于任何AI模型训练。

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17