来自专题:

分享本文

微信扫一扫

百亿大战之后,无人车一梯队将快速迈入生态协同与全局优化的深水区。

来源:物流进化,作者:贾艺超

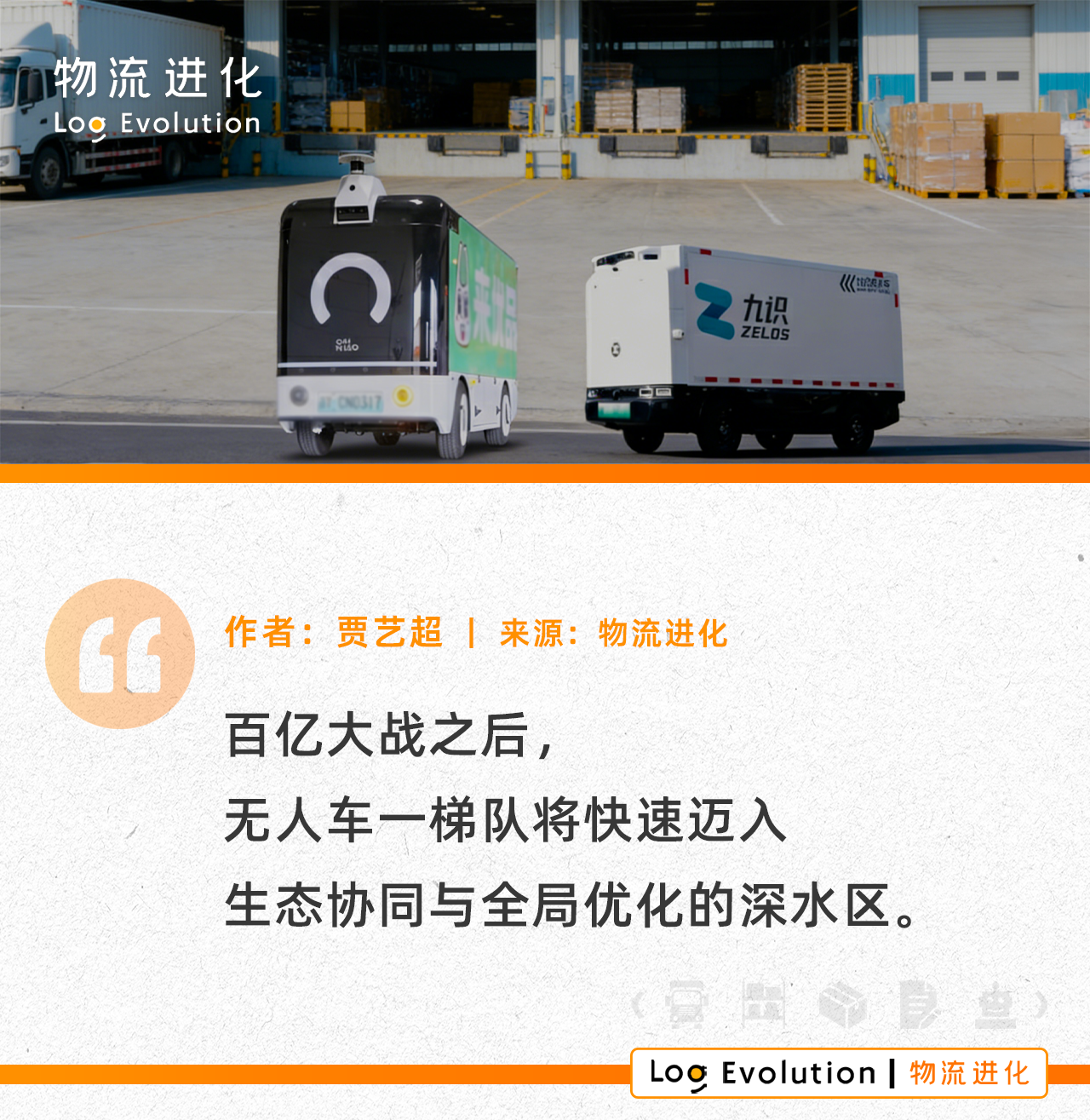

九识智能与菜鸟无人车开启了无人车市场的超级整合。

1月29日,九识智能与菜鸟无人车联合宣布,双方已就无人车业务达成深度战略整合。菜鸟以自身无人车业务注入、现金投资等方式,成为九识股东,支持九识打造RoboVan超级航母。

战略合作后,菜鸟自身不再直接生产和销售无人车,将发挥物流场景和生态优势,加大无人车在物流领域的应用,九识则将获得“菜鸟无人车”品牌授权,开启双品牌运营。

自此,市场格局逐渐清晰,坐稳头部地位后,九识和菜鸟无人车如何重新定位自己?

重新定义一梯队

2025年,是无人车规模化、商业化落地的元年。

从资本角度来看,仅仅在过去一年时间里,在这个相对资本寒冬的时代,无人车市场快速涌进了超100亿元的融资,开局就是百亿大战。

从团队角度来看,九识作为行业中最早识别快递市场可规模化、商业化落地的场景的技术型初创企业。

早在2023年,九识就推出了全球第一款RoboVan产品九识Z5,帮助快递网点突破“集配站/分拨-网点/驿站”的成本瓶颈,市场空间被快速打开。随后,又在2024年推出了从2m³-10m³不等的多种车型,全面引爆市场。更多初创企业和传统主机厂商跑步入场。

资本与新玩家快速布局的过程中,市场格局也逐渐明朗。尤其是随着九识与菜鸟无人车的战略整合之后,市场也要开始重新定义一梯队。

一方面,一梯队规模门槛瞬间被拉升到20000台。

要知道,2025年开年时头部玩家的订单交付量还在千台级别。而去年下半年,市场开始分化,一梯队玩家相继突破10000台的交付规模,规模效应正在推动九识智能在“技术、产品、场景、产能”等多维度实现良性闭环。

除了交付订单破万之外,物流用户中开始出现7000台这样的规模化采购。中国邮政这一7000台级别的标的中,小型、中型、大型无人车的各个细分需求里,九识智能拿下所有入场券。

如今随着九识与菜鸟的战略整合,一梯队门槛进一步提高。据物流进化了解,目前二者交付订单已超20000台。

另一方面,构建超级生态系统,快速拉开差距。

为什么菜鸟选择了九识?

一是敏锐的市场洞察。九识智能凭借对市场的洞察,在服务“通达系”中小B用户过程中完成了RoboVan的PMF验证,也逐步成为了邮政、顺丰、蒙牛、新希望等KA客户的主要合作伙伴,具备全方位的服务能力。通过创新的产品与商业模式为客户降本增效,九识构建了扎实的客户基础与覆盖全国的销售服务网络。

二是具备市场竞争力的产品。据了解,九识智能连续两年保持10倍增长,同时,产品分层策略适配了类似中国邮政7000台这样大规模的无人货运订单。而这一行业历史性采购,进一步印证了其产品在规模化落地与商业闭环上的显著优势。

三是更落地的运营能力。除此之外,九识智能创新式的销售模式、经销网络、售后体系等一系列打法更贴近市场需求,让拥抱技术革命的物流企业先看到未来。

而菜鸟在全球物流网络中的运营底蕴和生态优势,意味着这种“技术+场景”的生态互补,能够撬动更为丰富的生态。依托菜鸟庞大的电商物流体系、覆盖广泛的城配网络以及持续拓展的全球跨境物流能力,将为无人驾驶货运技术提供海量、多元且高价值的应用舞台。

因此,菜鸟及阿里体系一出手便是重注。

资本层面,去年,蚂蚁集团领投其1亿美金的B4轮融资。本次战略整合,菜鸟又通过资产注入与现金投资的组合方式,实现了双方资源的最优配置。

人才层面,整合后,菜鸟无人车的管理和技术负责人也将加入九识智能,深度参与未来的战略规划与运营管理。

这一深度整合,将有效结合菜鸟在全球物流网络中的运营底蕴与九识智能在自动驾驶整车及算法上的研发优势。

之后,九识将打造一体两翼的RoboVan超级航母,一梯队玩家进入分水岭。

杀入“千万辆”级第二曲线

战略整合后,九识智能和菜鸟无人车也有了新的定位:RoboVan超级航母。

这实际上是对无人车市场空间的一种回应。

过去几年,快递领域始终是无人车的规模化应用的最大主战场。虽然企业的产品策略不同,但快递这一相对成熟的应用场景,基本占据头部玩家订单的50%以上。

而九识智能提到的RoboVan超级航母,核心是场景和市场上的拓维,除快递市场外,将更快渗透泛城配、全球化市场。

1)场景维度,从快递到泛城配,释放“千万辆”级市场空间。

为什么快递场景能够率先被打开?

从快递企业的增长逻辑来看,基本遵循着“产品同质化——自营自建资产——适当价格战——扩大业务量——单票成本下降——市场份额提升”的增长路径。

随着头部快递企业的体量超过300亿票,它们对成本的管控精细到以“分”甚至“厘”为单位,任何一分钱成本的改善都会在300亿票的体量中放大为3个亿。

这就是无人车产品力最为具象化的体现。

而更为重要的是,这种成本能力具备大量场景复制的可能。对于整合后的目标市场,九识和菜鸟无人车相关负责人表示:“目前,中国微型面包车的保有量在1500万到2000万辆左右。九识和菜鸟无人车产品形态和微面相似,经营者基于成本、效率的考虑,已经开始在人员、能源层面进行探索。预计到2030年,中国的无人设备会占到整个城市物流设备出货量的20%,保有量至少会达到5%。”

2)市场维度,从国内到国际,加速全球化布局。

国内快递场景实现规模化落地的同时,九识智能本身也在加速海外业务布局,如在中东、东南亚市场快速落地。同时,菜鸟过去几年也进行了战略的调整,更加聚焦全球化和物流科技这条战略主线。

战略上的同频,能够使得双方以整合为跳板,长成国际巨头。

跨境物流网络,是技术出海的高速通道。目前来看,菜鸟在国际供应链上已经是涵盖“头程+干线+末端”的立体化的解决方案,尤其是在海外市场,菜鸟布局更加下沉的海外仓和海外本土网络。

而九识和菜鸟无人车的RoboVan产品,能够让海外客户感受到技术在成本、时效和体验等方面的价值。

此前,笔者在东南亚走访时,其实发现菜鸟过去几年的核心,就是将供应链的“中国效率”在海外进行本土化复制。比如在越南的快递市场,菜鸟帮助当地头部快递企业部署了自动化分拣、AGV等无人设备,实现降本增效。

在签约现场,九识智能CEO孔旗表示:“此次整合是自动驾驶产业从‘单点突破’迈向‘系统集成’的关键里程碑,将为公司注入更广阔的全球化视野。”

菜鸟集团CEO万霖表示:“双方将保持紧密的生态伙伴关系,共同探索智慧运力的新路径。”

也就是说,整合后,双方有望破局行业的同质化竞争,开启新的增长范式。

价值升级,共建 RoboVan超级生态

随着行业头部玩家强强联合,竞争的核心维度也随之改变。

1)告别单点成本突破,生态协同为客户降本增效。

目前无人车应用的“集配站/分拨——网点/驿站”典型场景中,依托人员成本、能源成本的结构性改善,根据九识智能无人车在实际运营中的测算,相比传统的汽车配送模式,无人车可以帮助客户整体降低60%左右的运营成本。

这种对成本结构的击穿能力,吸引着越来越多细分市场客户。目前,除了快递市场之外,九识智能还拥有许多医药、生鲜超市、机械零部件等客户,覆盖了生鲜、快消品、医药、厂区等新场景。

随着无人车更深层地嵌入客户的供应链,企业也要从单点成本突破,向整体价值创造转变。因此,未来的市场布局中,九识智能与菜鸟无人车将形成清晰的差异化品牌定位:九识智能将持续深耕自动驾驶全栈自研技术,提供全场景的智慧运力方案;菜鸟无人车则依托其物流基因,聚焦特定场景的深度服务。

两个品牌的产品将通过技术共享、运营协同与资源互通,共同打造面向未来的RoboVan超级生态,实现在不同市场维度的双赢发展,实现从运力提供到供应链数字化解决方案的升级。

2)共建“技术+产品+场景+产能”的超级生态。

无论是当前快递场景万台规模级别的交付,还是泛城配这一“千辆级”市场的开启,无疑是对无人车企业在“技术+产品+场景+产能”等多维度的考验。

具备规模与生态优势的联合体,更有可能参与乃至主导行业技术标准、运营规范的制定。这意味着,一流企业做“标准”的经典商业逻辑将在无人配送领域上演,一梯队玩家率先享受时代的红利。

3)资本吸引力分化,资源向超级整合集中。

事实上,从过去一年行业的融资历程及规模来看,整个百亿级的融资中,一梯队玩家占据了80%以上。在资本趋于理性的时代,规模效应能够有效验证模式的确定性。

资本市场将更加青睐具备清晰生态蓝图和综合实力的头部联盟,资源会加速向“超级整合体”集中。

百亿大战后,无人车市场窗口期收窄,一梯队快速迈入“生态协同”和“全局优化”的深水区。

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17