来自专题:

分享本文

微信扫一扫

狂奔一年后,各大平台即将迎来模式验证,而专线也要开始做出选择了。

来源:物流进化(ID:Log-Evolution),作者:贾艺超

2025年,大票零担很热。

当融辉物流再次将大票零担网络化的话题抛给市场后,无论是从三志物流、德坤物流、聚盟这样的老牌三巨头,还是从融辉、兴满物流、融满这样的新势力,亦或是类似微邦、飞腾物流类似的大专线来看,都可以明显感觉到市场上整合动作加快了。这让在内卷中内耗的专线人,看到了一缕微光。

可以说,过去的2025这一年是大票零担改变最快的一年。而对于一张网络而言,一年远远不够,但我们要看到跑在时代前列的这批平台,改变了什么。

再问大票零担,能不能成网?

2025年,大量玩家涌入大票零担组建网络,以近乎疯狂的方式告诉市场:大票零担成网,已经是一道必选题。

在零担市场经过相当长一段时间的静默之后,大票零担掀起了新一轮热潮。过去的一年里,市场上融资、并购、起网、跨界、创新、融合不断。

如果说上一轮大票零担起网潮中,市场上的态度是:让子弹再飞一会儿。那么,这一轮的大票零担整合的力度与深度,则在向市场透露:留给观望者的时间不多了。

1)老玩家:三志、德坤、聚盟,合纵连横。

当跨界者接踵而至的时候,改变最大的是老格局。

2025年,三志的整合节奏明显变快了。先是提出搭建末端网点体系,随后干线整合加速,之后再与区域网企业长吉物流战略合并组建长吉志联,目的非常明显,就是要用更快、更有效、更具性价比的方式,推动网络快速成型。

这个过程中,三志逐渐形成了“合同物流+干线网+末端网”的立体化网络,“三方业务+网点业务+省外线路+省内线路”的融合模式,将大票零担网络的进程再次往前推进了一大步,打下从“形”走向“实”的基础。

而德坤的融合则要更大手笔。2025年三月份,顺心捷达宣布以5.5亿元战略投资德坤物流。根据最新披露的数据显示,这一并购动作前,德坤创始人徐明亮为单一大股东,持有60.88%股份;并购案后,徐明亮持股45.18%,顺心捷达持股27.5%。

以此计算,德坤的估值达到20亿元。

双方融合的过程,同样是为大票零担注入网络的基因。对顺心捷达、德坤而言,是通过网络互补的方式,补齐了零担市场全公斤段的产品覆盖。

聚盟是2025年为数不多依然能够从资本市场拿到钱的玩家。融资后的聚盟,打法更加聚焦。

一方面,围绕末端下重注。融资的时候,聚盟就强调将落实其B网计划,打造末端低成本、高效率、优体验的运营模型;

另一方面,在平台模式的验证与城市的扩张上,其开始从成功模型中寻找方法论,逐渐将类似厦门聚盟这样的模型的成功点,再适配的市场复制落实。

2)新势力:融辉、兴满、融满,复制成功。

真正搅动大票零担市场的,实际上这批快运基因的玩家。尤其是祝建辉、杨兴运这样大佬级的操盘手重出江湖,成功的光环,让大票零担的整合更添了一份确定性。

首先看融辉物流。2025年的零担市场整体都很难,但融辉最终完成年初立的flag。根据融辉2025年会上披露的数据显示:截至2025年末,其网点数量突破15000+家,货量规模突破26000+吨。

这组数据的意义在于,在整体环境寒冷的当下,融辉是翻倍式的增长,下行周期信心比黄金更重要;同时,通过“快运+大票”的模式,融辉率先打造了唯一一张覆盖全国的大票零担网络;另外,开始着手推进大票零担的产品化,形成“精准零担+融惠达+融速达+融安达+融大货”的产品矩阵。

当融辉逐渐迈入一梯队门槛后,这几个关键点分别对应着增长、成本、利润的调节器,网络的可塑空间开始出来了。

再看兴满物流,其2025年的标签其实是:稳扎稳打。从兴满团队里,其实很难看到画大饼式的全国范围内的跑马圈地,其在2025年的核心动作,就是把年初设定的模式和城市落实下去。所以,兴满模式的第一年,向市场透露的信号是:在模型落地上做加法,在网络覆盖上做减法。

作为唯一经历过全国网整合并成功身退的零担基因操盘手,兴满的落地过程似乎在沿着一套“成功的标准答案”在走。相比于高举高打的快速扩张,其核心是在整合的每个关键节点,找到解决问题的方法论,把每一步都走对。

而融满则是最不同的一个玩家。相对而言,融辉、兴满都是快运基因跨界而来,而融满的核心操盘手如唐平、韩金宇则是专线市场出身。因此在复制成功的过程中,前者的核心是网络,后者的核心则是全直达。

在融满2025年的年度战略会上,融满也向外界传达了一个数据:一年开了20城。其复制成功的逻辑是:专线+快运、大票直发、公斤段下沉,目的是带着专线打群架,打快运。

3)新玩法:商桥头等舱、随心运,押注直提直送。

大票零担起网的过程中,逐渐带热了两个词:点发全国、直提直送。

其中,点发全国作为大票零担平台的核心载体,比拼的是线路的密度。这里面既包括平台对专线的赋能能力,也包括专线直达线路下沉的颗粒度。

而直提直送则关乎大票零担的末端竞争力。无论是快运网络,还是专线、区域网,这几年明显的市场感受就是300km以内的大票货,正在被满帮、货拉拉平台切走。

因此,2025年商桥头等舱再次入局,以直提直送为标签,核心是通过时效的产品力、新能源的成本能力撬动网点资源。这对过去依托专线平台的大票零担整合,是一种基因上的重塑。

同样地,在安能操盘手从快运网络中成功身退后,也打出了“随心运”这一新品牌。随心运同样是以直提直送、换电模式、大零担为标签,实现跨省最快5小时,目的是通过去中心化的方式,实现对零担网络模式和成本结构的颠覆。

4)大专线:黑豹、飞腾、微邦、东瑞物联等,打造模型。

就在这些网络型基因的玩家快速渗透的市场同时,一批专线人也开始站了出来。

比如,在河南市场市场上,悄悄跑出来十几家“点发全国”的整合平台。黑豹、飞腾、鸿泰、豪翔都是典型的专线基因玩家,大家都在寻找不同业态的融合点,并在市场上跑出:区域网+点发全国;园区+区域网+点发全国;区域网+专线;区域网+区域网等多种模型。

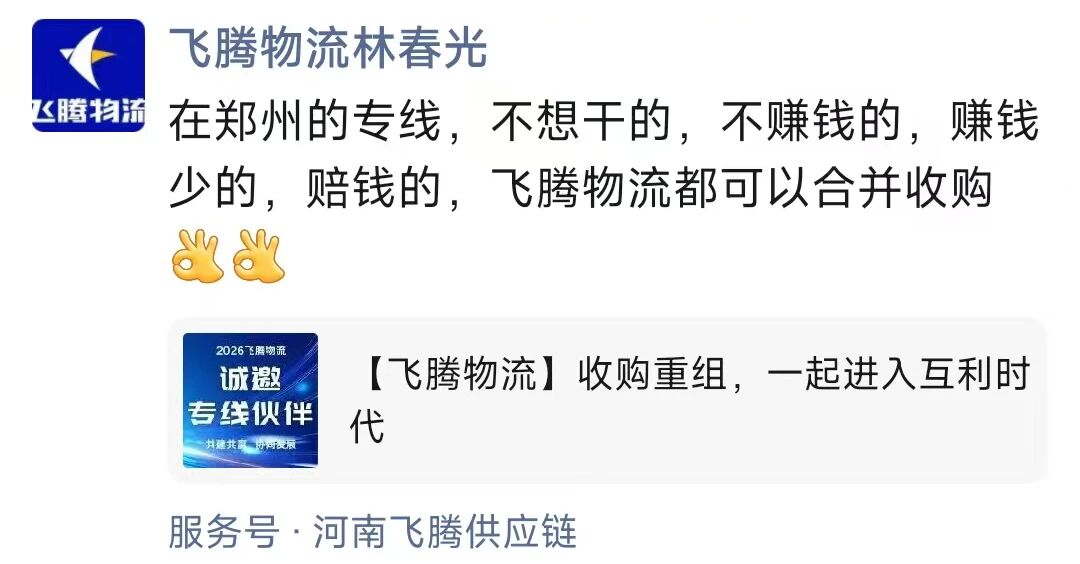

这个过程中,专线企业的收并购逐渐频繁。比如飞腾物流董事长林春光昨日(2月12日)明确对外表示:“在郑州的专线,不想干的,不赚钱的,赚钱少的,赔钱的,飞腾物流都可以合并收购。”

(来源:飞腾物流董事长林春光朋友圈)

另外,在其他市场上,川浙物流将试图将“点到区域”的这种成功经验集中复制,带动一批专线人组建了微邦物流,率先在成都、武汉落地;东瑞物联也是以“园区+”的方式,带动一批专线人抱团打强市场竞争力。

可以看到,新老玩家动作频频,都在重新定义大票零担的生存法则。

平台与专线,陷入新一轮的信任博弈?

在三志、德坤、聚盟三足鼎立的时代,对专线、区域网等企业而言,“选择”就是一大难题。而新的市场格局下,这道选择题的难度还在提升。

无论是“网络+大票”的平台模型,还是“合同物流+零担+区域网”的全覆盖的产品模型,在大多数平台和专线人看来,模式上的差异并不大,真正的差异还是在落地层面。

而从上述提到的大票零担网络型玩家的动作来看,核心在做强几个点:

1)专线基因

快递、快运网络中验证出来的逻辑是,网络一定要做标准化。而大票零担市场的特殊性则是要发挥专线的个性化,在这个基础上寻找成本、效率、服务的最优解。

比如,在网络的搭建上,遵循的基础是:同建共享。无论是三志的合伙人模式,还是兴满二级平台搭建时,专线人能够够拿出30万/条线路的底气,也是基于同建共享的原则。

以三志物流相对成熟的合伙人模式为例,其强调的是:直营化管理,模块严把控;合伙人模式,利益强绑定;为加盟商赋能,打造多元化业务;经营深挖掘,打强最小作战单元。

总部与线路合伙人的融合中,一定是线路占据大股份,从而让线路享受平台发展红利的同时,发挥专线在运营、管理上的灵活性、成本能力与利润空间。

(辽宁三志物流某地分拣现场)

2)快运思维

无论是三志整合长吉、顺心捷达战投德坤这样网络形态的快速整合,还是融辉、兴满这种网络基因对大票零担的重塑,都意味着,大票零担平台不再是以干线成本论成败,而是达成“干线+末端”的全链路成本竞争共识。

因此,大票零担开始整合快运、区域网、专线等业态的一切网点资源,推动专线产品化,为网点提供全公斤段覆盖的产品矩阵,进而发挥专线干线成本、网点末端成本能力,从而跑出一条漂亮的螺旋增长曲线。

过去多年,专线的痛是单车票量的急剧下降。而也是在上述基础上打造出来的点发全国、网络下沉、成本释放、服务提升等,才能够真正帮助专线在接住快运网络甩出的大票货的同时,具备公斤段下探的可能性。

3)成本导向

随着德邦股份、安能物流相继私有化退市,零担行业资本化的故事要重新改写。这也就意味着更具备落地能力的平台,才能够跑的足够远。

从这个角度再来看大票零担网络中的“微创新”,比如全直达、直提直送,核心都是去中心化的成本导向。

其中,全直达的目的是去中转化。专线相对于快运而言,核心优势就是去中转化,这实际上构成了专线口中所提到的时效、成本、服务等能力上的优势。大票零担平台所谓保留的专线基因,就是帮助专线把货量做粗,把线路分细,通过推动大票直发的方式,实现全直达,避免了分拨中心的多次进出成本。

直提直送的目的是成本结构的击穿。其可以通过去中转、减环节的方式,提升时效、降低货损。这个基础上,类似商桥头等舱、随心运等玩家再叠加甲醇、充换电等的能源优势,实际上是改变了原有末端成本结构。

除了成本之外,长三角、珠三角这样的产量带也在帮助平台打强时效标签。比如当前这些直提直送平台打出的时效产品“商桥头等舱跨省6小时”“随心运跨省最快5小时”等。

狂奔一年后,2026年进入各大平台“投入产出”的验证之年,网络在大整合时代中重新定位自己,专线也在大整合中开始做出选择。

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17