来自专题:

分享本文

微信扫一扫

汽车供应链博弈下,独立循环包装服务商求生艰难。

来源:物流进化,作者:晓璐

比利时根特工厂的装配线上,一台蓝色沃尔沃FH电动重卡正缓缓驶下生产线。而在生产线的后方,成千上万个标有“V-EMB”字样的循环包装箱有条不紊地进出。

这些箱子里载着来自全球数千家供应商的零部件。

对于沃尔沃集团而言,这些箱子正是其财报中隐形的利润引擎。通过一套覆盖全球、拥有数百万个标准化包装箱的循环系统,沃尔沃每年能直接节省约10亿瑞典克朗(约合1亿美元)的运营成本。

然而,这种在沃尔沃内部验证为高效的循环经济模式,被推向中国汽车供应链时,故事的走向却发生了变化。

几千公里外的苏州,同样管理着超百万个循环包装箱的优乐赛,正经历着一场寒冬。

优乐赛是中国循环包装服务提供商,主要为汽车行业内的汽车零部件制造商及OEM提供服务。3月9日,优乐赛正式在港交所挂牌上市,发行价定为11港元/股,开盘价7.5港元/股。

然而,上市首日优乐赛却上演了大幅破发的戏码,当日收盘报于6.20港元/股,暴跌43.64%。

市值缩水至仅5.6亿港元。这一数字在残酷的港股市场,意味着优乐赛一登场,便一只脚踏入了“仙股”边缘。

而其过往业绩亦不尽如人意,近几年的净利润仅在千万元级别。

国家大力倡导绿色供应链的大背景下,被誉为港股市场“汽车循环包装第一股”的优乐赛,头顶循环经济与制造业降本增效的双重光环,似乎本应在资本市场获得更好表现。

巨大反差背后,问题出在哪里?一门听起来既环保又能帮车企省钱的好生意,为何遭遇了估值坍塌?

循环包装:沃尔沃的提效利器

优乐赛所处的这一行业里,沃尔沃物流(Volvo Logistics AB)是一大标杆。

要理解优乐赛的困局,先来拆解沃尔沃物流的成功密码。

2012年之前,沃尔沃物流曾是沃尔沃集团旗下一个独立子公司。

彼时的沃尔沃物流已建立起一个全球性的标准化循环包装系统,其循环包装业务年销售额10亿瑞典克朗(约合1亿美元);拥有40个包装配送中心、700种包装类型(其中260种由沃尔沃物流拥有所有权、有80种循环包装)、350万托盘、250万塑料箱、超过3800家包装用户。

但那一年,沃尔沃集团决定进行重大组织架构调整,沃尔沃物流公司被拆解并并入卡车运营部(GTO)。同时,剥离了沃尔沃宇航业务。

在此之前,沃尔沃集团已剥离过旗下诸如乘用车等非商用车相关业务。而沃尔沃物流却在集团的数次重大重组中“存活”了下来。

传统认知上,物流对于制造业是成本中心。放到国内,大部分公司推行降本增效策略,都是卖物流业务,或将物流外包;而沃尔沃却是宁可卖轿车业务也不卖物流,背后原因只有一个:沃尔沃物流业务能实实在在带来利润。

并入沃尔沃卡车运营中心后,沃尔沃循环包装业务便从向外赚利润,转向了向内挖效率。

背后的逻辑是,循环包装箱每多转一次,集团的销货成本就降低一分。作为主机厂,沃尔沃集团拥有对供应链的绝对控制权——供应商需要使用其标准化的V-EMB系统,从而消除了不同包装间的转换成本和浪费。

在沃尔沃的账本上,这些包装箱不仅降低了包装费用,还通过标准化提升了车辆装载率。包装箱的财务价值,被隐藏在整车销售的高毛利之中。

根据沃尔沃近年来的财报透视,这套全球循环包装系统每年为其支撑的供应链节约了约10亿瑞典克朗的直接成本。这笔钱,最终都沉淀在了沃尔沃集团自己的利润表里。

乙方的宿命与优乐赛的增长天花板

相比之下,优乐赛从一开始就是乙方角色。

作为一家独立的第三方循环包装服务商,优乐赛必须在汽车零部件供应商和主机厂之间左右逢源。想要在中国高度内卷的汽车供应链中寻求利润,何其难!

2024至2025年,中国汽车行业惨烈的价格战中,整车厂的利润空间被极度压缩。当供应链上的巨头都开始拧毛巾时,像优乐赛这样缺乏核心技术壁垒的乙方根本没有议价权,自然沦为了承接成本压力的首选。

对比来看优乐赛近三年的财务报表,一个明显的倒金字塔结构:

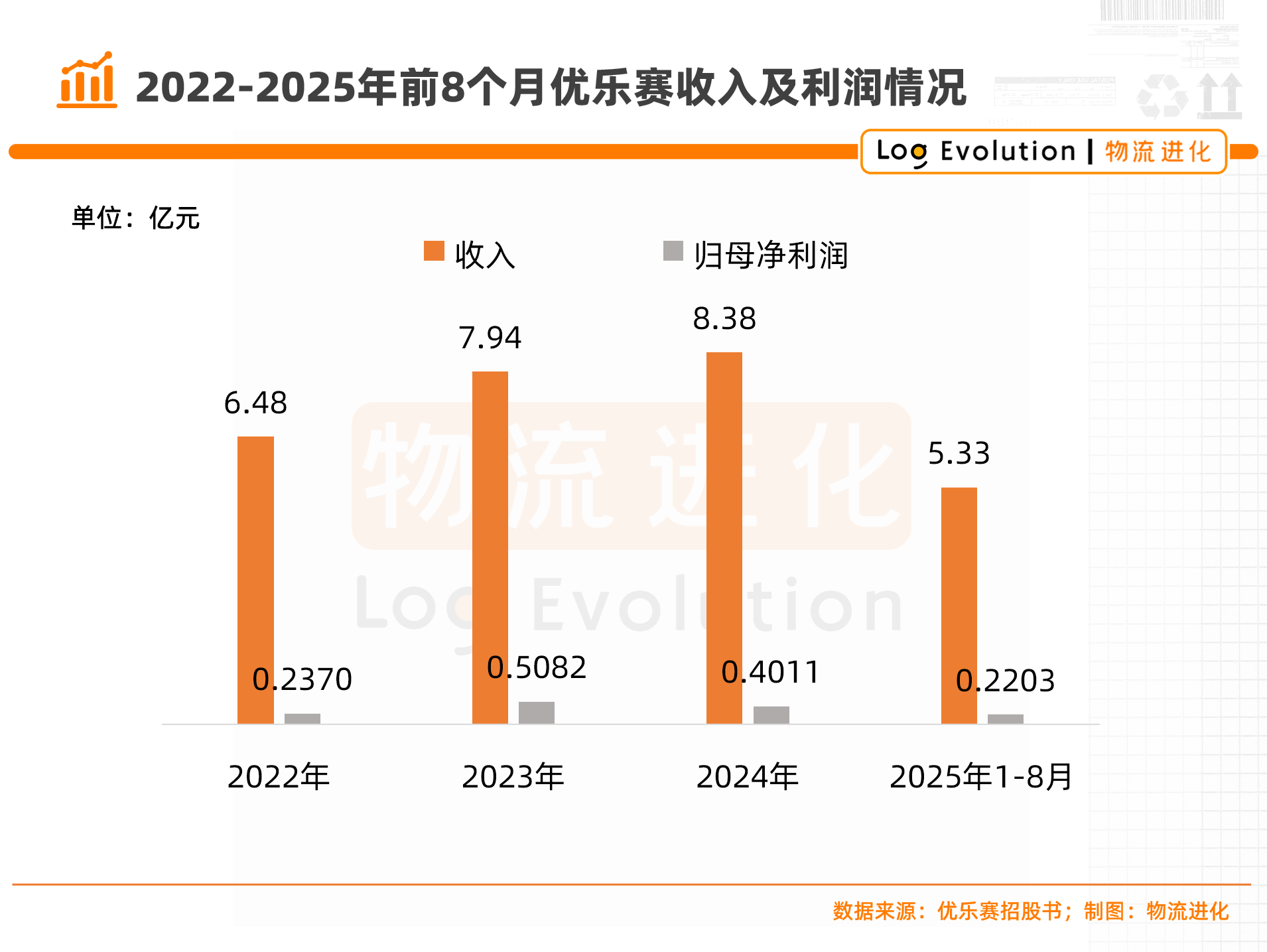

营收端,从增长到踩下刹车。

2022年和2023年,优乐赛营收分别为6.48亿元和7.94亿元,增速尚可。但到了2024年,营收仅录得8.38亿元,增速从2023年的22.5%骤降至5.5%。2025年前8个月营收仅为5.33亿元,同比增速仅为5.1%。

利润端,持续负增长。

营收的微增没能掩盖利润的颓势。2023年,优乐赛归母净利润达到5082万元,但2024年随即下滑21.1%至4011万元。2025年前8个月归母利润进一步降至2203万元,同比继续下滑7.8%。

据招股书披露,公司预计2025年全年归母净利润不少于4000万元,即便达成该预期,业绩仍未恢复至2023年的高位水平。

这种“增收不增利”的背后,是整个汽车行业价格战向下游传导的直接结果。

沃尔沃的箱子是在帮自己省钱,优乐赛的箱子是在帮客户省钱,而客户未必愿意把省下的钱分给它。

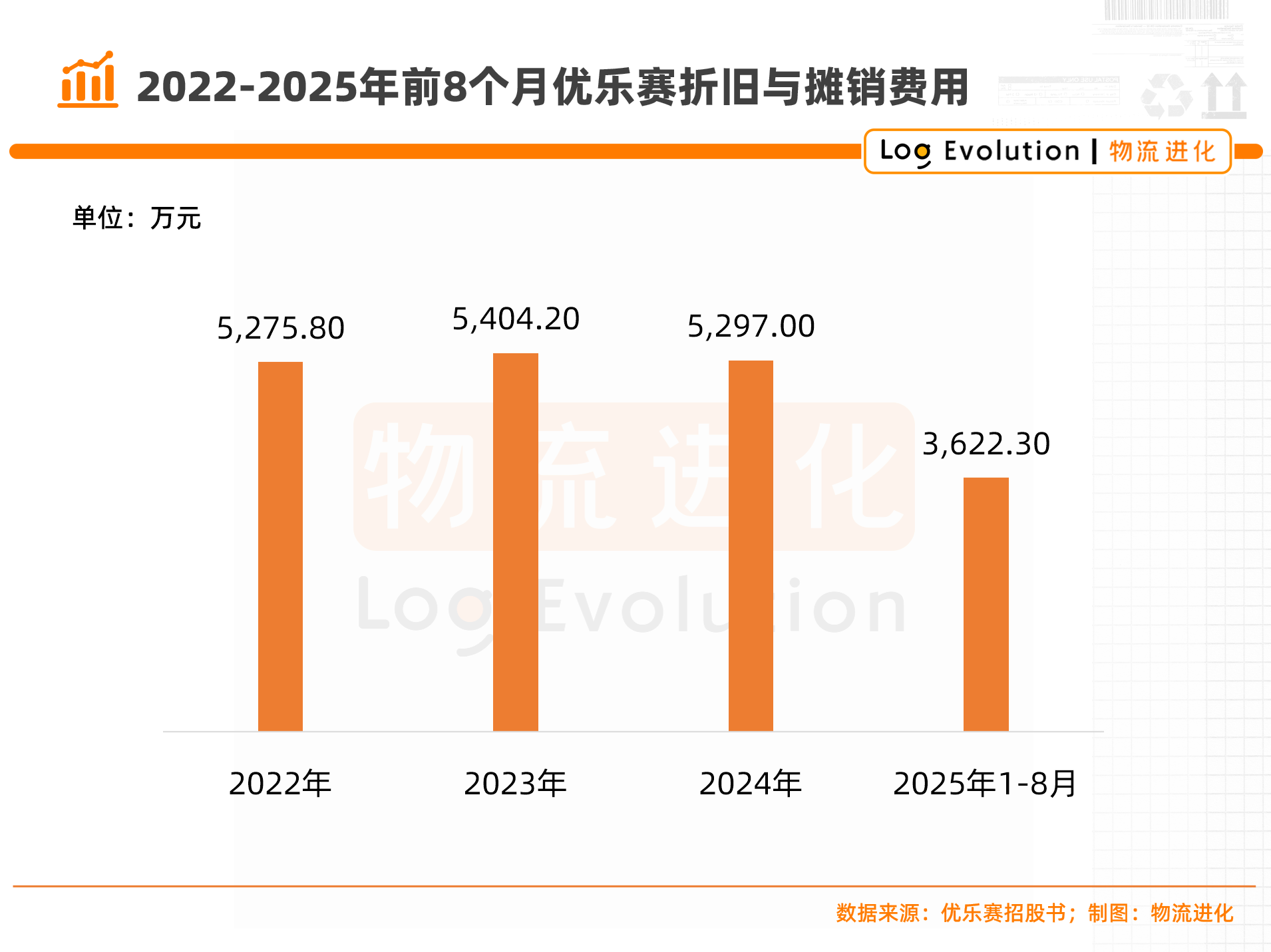

而另一个现实是,循环包装业务本是一门重资产生意。优乐赛必须先投入真金白银生成或购买数以万计的循环包装容器,随之而来的便是沉重的折旧与摊销费用。

优乐赛在招股书中披露,其循环包装容器折旧率为18%,2025年前8个月的折旧与摊销费用达到3622.3万元,而2024年同期则为3314.9万元。

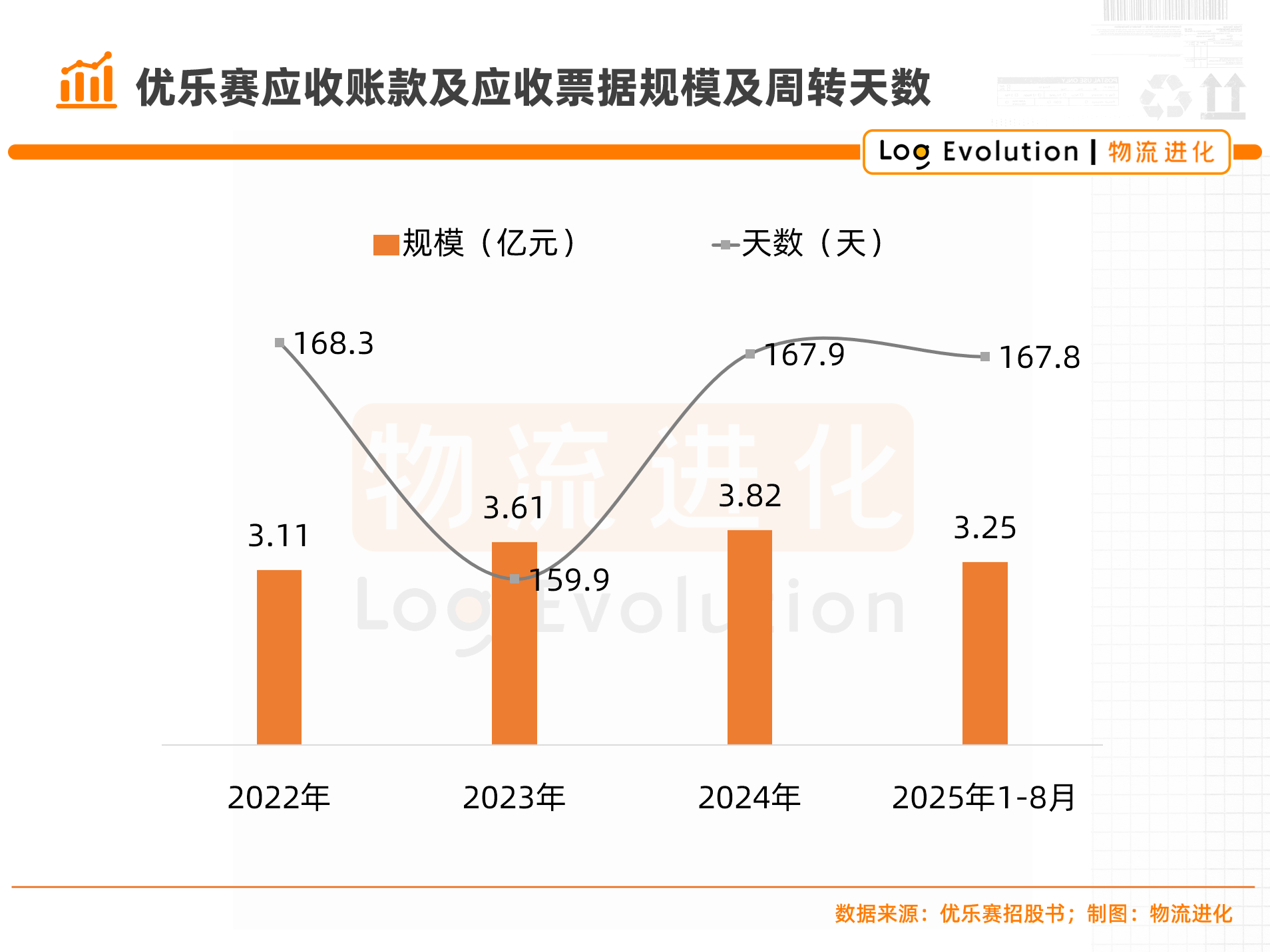

更可怕的是,居高不下的账期也给其现金流致命一击。

财务数据显示,2022年至2024年及2025年前8个月,公司的应收账款及应收票据规模整体呈上升趋势,分别高达3.11亿元、3.61亿元、3.82亿元及3.25亿元 。

作为处于新能源与传统汽车产业链下游的服务商,优乐赛几乎毫无账期话语权,付款周期被迫拉长。近几年里,优乐赛平均应收账款及应收票据周转天数为166天,明显长于授予客户的一般信贷期(通常为30至90天)。

前端是不断消耗现金的重资产投入,后端是被巨头卡住脖子的应收账款。一旦行业整体周转效率放缓,每一秒钟都在发生的折旧,将无情地吞噬优乐赛本就微薄的毛利。

而这样的风险中,优乐赛此次IPO募资净额仅有约1.76亿港元。对于一个重资产行业而言,这点弹药显得杯水车薪。甚至,不到6亿港元的市值,还会让其几乎失去在二级市场进一步融资的能力。

行业格局高度分散,谁才是循环包装的主宰者?

中国物流包装市场,碎片化程度极高。有超3500家企业参与市场竞争,TOP5合计市场份额仅4.7%,而优乐赛作为龙头,在整体物流包装市场的占比更是仅0.1%。

这意味着,它无法形成像沃尔沃那样的网络效应。

但循环包装行业里一个鲜少被提及的现实是:运箱子的成本,往往比造箱子的成本还要高。

沃尔沃拥有极其确定且封闭的供应链网络,它可以做到满载零部件去,满载成品或空箱回。与此同时,其标准化循环包装系统是全集团强制性的,全球20多个国家、数千家供应商共用一套逻辑。这种控制权带来的效率,也是作为乙方的优乐赛无法企及的。

优乐赛面对的是一个极度碎片化的开放市场。当装满汽车零部件的箱子从长春运到上海后,接下来的难题是这些空箱子需要被运回原点,或者流转到下一个供应商手里。

在物流行业,拉着一车空塑料箱在高速公路上跑,无异于烧钱。路桥费、油费和人工费,会瞬间吞噬微薄的利润。

没有极致的规模效应和完美的网点匹配,优乐赛所谓的成本效益,都将消散在返程路上。

不仅如此,长久物流、安吉物流等手握庞大干线网络、拥有深厚主机厂背景的传统汽车物流巨头,随时可以入局进行降维打击。而他们的空载率,天生就比优乐赛低。

在高度定制化的汽车制造业,一个通用包装“共享”全行业的愿景,依然像海市蜃楼。这也是优乐赛商业模式中最尴尬的一点:其试图建立一个“共享平台”,但它并不拥有对这个“平台”的定义权。

优乐赛上市首日的大跌,扯下了第三方循环包装服务模式的遮羞布。如果没有能力整合全行业的网络来分摊调运成本,单纯的重资产管理模式将是一条越走越窄的死胡同。

循环包装的下半场,独立第三方或许根本不是活到最后的那个。如果不能通过数字化转型极大提高资产周转率,那么这门生意最终只会沦为塑料箱的搬运工,而你持有的每一只箱子都是一种负债。

真正能跑通循环经济的,或许依然是那些能将“产、销、运、包”深度集成的内部巨头?

随着汽车行业产业链进入更加残酷的竞争阶段,优乐赛们需要重新思考:如何突破模式困境,找到增长之路。

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17