来自专题:

分享本文

微信扫一扫

物流企业又到了那个“先涨价找死,不涨价等死”的痛苦时刻。

来源:物流进化(ID:Log-Evolution),作者:贾艺超

柴油价格来到8元关口,成本激增。

物流企业又到了那个“先涨价找死,不涨价等死”的痛苦时刻。

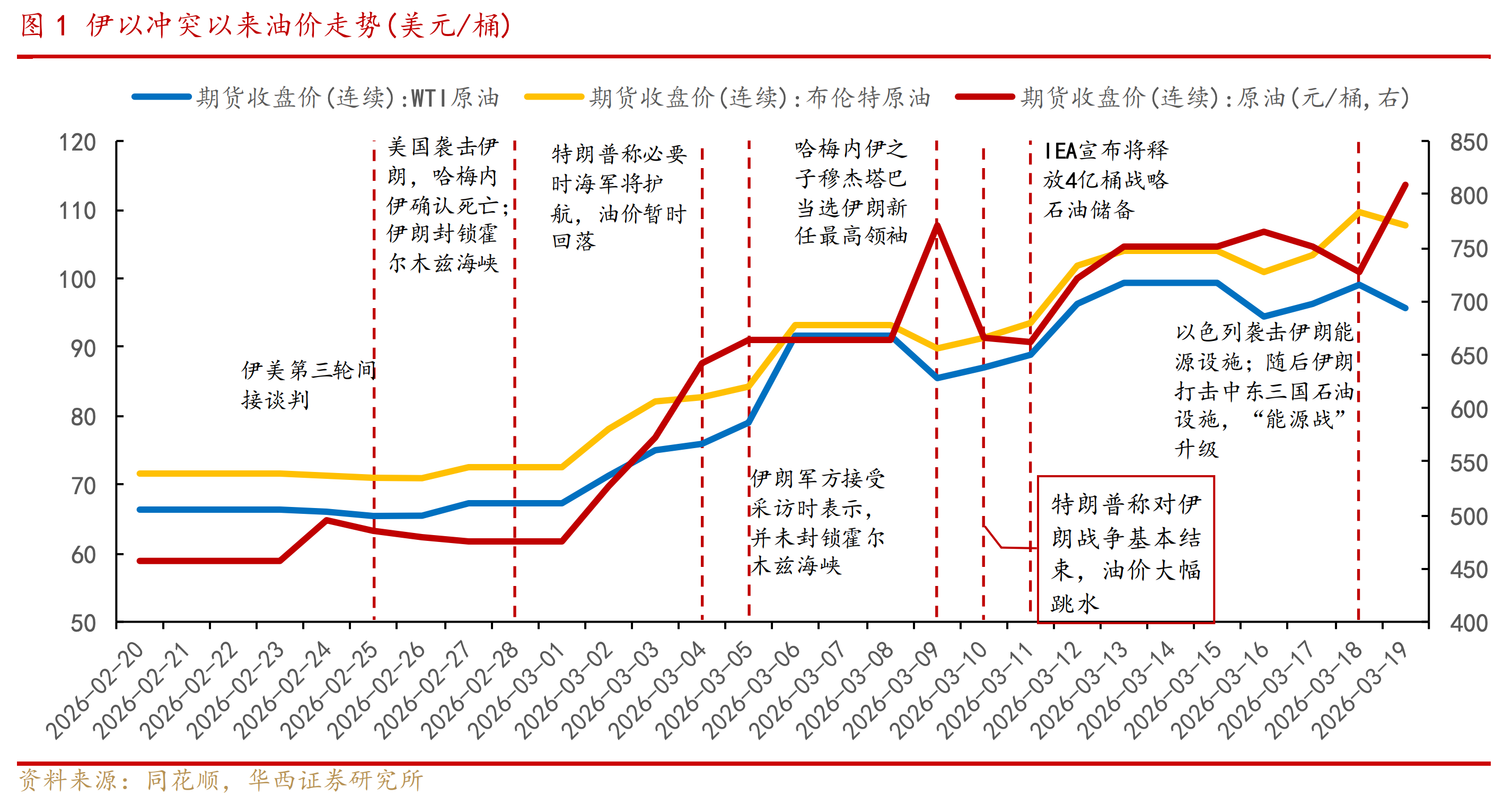

3月23日下午,国家发改委官宣,国家对成品油价格采取临时调控措施。根据现行价格机制计算,3月23日24时起国内汽、柴油价格(标准品,下同)每吨分别应上调2205元、2120元,调控后实际上调1160元、1115元。

虽然临时调控后,油价比预期涨幅少了很多,但持续高位运行的油价,已经给物流市场制造了不少焦虑气氛。

物流公司:扛不住,涨不了

霍尔木兹海峡冲突的不确定性,正在将压力一步步传导到全球供应链。

要知道,2026年初0号柴油价格还在6元/升左右,而过去的一个月时间,油价经过多次调整已然达到8元/升的高位。

在物流车队“33211”的成本结构中,燃油成本占据运营成本的30%左右。油价30%以上的涨幅,会直接将企业的运营成本增加9-10%。

成本与运价,成为物流人的主要矛盾。

从成本层面来看,事实上此轮油价上涨之前,公路运价的定价逻辑就已经在发生变化。

此前,物流进化在与一些物流企业交流的过程中,企业经营者明确提到:“现在有些货主招标的时候,明确告诉物流公司,不是LNG车,就不用投了。”

也就是说,市场的价格杠杆正在天然地将运价从以“油”定价,过渡到以“气”定价的阶段。

而现实的残酷在于,当前地区冲突带动下油、气价格同时狂飙,企业的成本线持续在高位运营,无论是油车还是气车,都是扛着成本撑着。

从运价层面来看,现阶段还很难涨起来。

物流进化走访市场的过程中发现,尤其是专线企业经营者绕不开的话题就是燃油、人工、场地成本一直在涨,但运价一直涨不上去。尤其是在当前的市场淡季,本身货量都喂不饱运力的情况下,价格战不可避免。

另一层原因来看,过去多年的市场演变下来,专线企业单车票量已经到三四十票以内了。这也就意味着企业的零担货在大幅减少,运营策略上以项目货为主,薄利多销。

这也是让物流企业陷入焦虑的原因。项目货大多是通过招投标以相对低的价格拿下的,而合同对价格又有着明确的约束,物流企业可以说是看着成本在跑。

物流企业又到了那个“先涨价找死,不涨价等死”的痛苦时刻。

价格战的拐点:专线、快运还没涨,快递先涨了

受油价上涨影响,3月份以来,快递企业在云贵川、江西等地大范围地区开始涨价。其中,中通、圆通、申通、韵达、极兔等头部加盟制快递企业是本次调价的主力,涨价幅度从15%-25%不等。

影响运价走势的因素是多元的,而此轮油价上涨可能在快速将价格战推到一个关键拐点:

1)从大的行业背景来看,去年以来,市场在“反内卷式竞争”的主旋律下,价格战有所放缓。类似快递这样的行业,头部玩家在形成共识,持续抵制低质低价恶性竞争,严禁低于成本报价。

同样地,在快运市场,过去几年头部玩家也有意放缓价格战竞争,一梯队玩家开始通过价格杠杆调节货源、聚焦优势公斤段、投入精细化运营等策略进入盈利阶段。

只不过,在市场萎靡的情况下,运力市场的供需失衡,使得价格战还在局部市场进行。

2)从企业经营的战略来看,长期价格竞争与生态经营的矛盾正在显现。此前,快递、快运等行业“以价换量”导致单价不断下探,利润空间被压缩。尤其是在加盟制体系下,末端网点承受房租、人工等成本上升压力,甚至出现亏损。

因此,在类似快递、快运这样的网络生态中,价格是一个调节业务规模的杠杆,当然也可以成为一个调节生态健康度的杠杆。

另外,在专线、合同物流等市场,这轮油价大幅上涨带来的运营压力,将中小企业赶到生死存亡线的边缘。这也就意味着,市场在接下来一段时间将面临大范围洗牌,能够为客户创造价值的企业,才会具备涨价底气。

整合的速度,取决于专线的生存难度。当前,难度buff叠加,市场的大洗牌,也将进一步推动抱团取暖。

能源结构的拐点:从油为主,到气、电为主

当前,对物流企业而言:成本能力,仍然是关键的核心竞争力。

在大家普遍面临成本难题的时候,市场往往会进入结构性颠覆的拐点。能源,作为物流运营中最大的成本项,已经开始在一些细分市场实现能源结构的调整。

1)在短途场景,燃油车大势已去。

作为物流行业中价格竞争最激烈的细分市场之一,城配市场在经历过平台化发展后,市场的供需,正在将运价的价格线被一路带低。

以货拉拉、快狗打车等平台上的订单来看,之前油车时代2元/km的低价,在如今的电车时代已经是不错的价格。也是在个体司机的能源角逐中,城配场景的新能源化已经不可逆。

这个过程中,新能源车辆的成熟、超充技术的发展以及补能网络的搭建,让城配场景的成本实现了颠覆性的改变。

物流进化走访市场的过程中,大家普遍表现出对新能源的接受度变高,比如,黑豹物流其实在2024年短短半年内就将90%以上的城配车新能源化。

数据显示,城配车辆新能源渗透率,2026年有望突破40%。

2)在长途场景,油车的地位正被改写。

正如上面提到的,一些运营车队的物流企业,渐渐感到油车失去竞标优势。

过去几年,LNG价格约为柴油价格的60%-70%。这种结构性的经济性,使得不少专线、车队在车里更新的节点进行LNG车辆的大规模布局。

以2025年重卡销售数据为例,其中燃油重卡的销量在38万辆左右,LNG重卡的销量在18万辆左右,LNG重卡相比于5年前不到4万辆的销量来看,正在快速渗透市场。

当然,除了LNG重卡的选择之外,在一些优势地区、优势场景中,氢能、电动重卡也在试水。尤其是,随着宁德时代等电池厂商的产品成熟,除了传统主机厂之外,市场上涌现出大批如DeepWay、零一重卡、光梭未来等新能源重卡新势力。

也是在这个过程中,无论是黑豹物流这样的区域小霸王场景,还是在类似“通达系”这样的快递快运场景中,成本能力正在驱动干线的电动化。

如今,油价飞涨更像是一个导火索,成本压力正在将市场快速推动到价格、能源等结构的拐点。

物流企业,到底如何降成本?何时涨运价?你们怎么看?

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17