来自专题:

分享本文

微信扫一扫

航空物流赛道,中通能否延续从“追赶”到“领跑”的逆袭之路?

来源:物流进化(ID:Log-Evolution),作者:贾艺超

中通航空引入首架全货机,航空物流大战再添新玩家。

据物流进化了解,4月8日,中通航空首架 A330P2F 宽体全货机 “中通快递号” 在成都启航,首条中国香港至匈牙利布达佩斯的中欧洲际航线正式开通。

事实上,过去几年里,跨境电商的驱动下,国航、南航、东航等几大航空公司相继完成混改,将货运业务拆分独立;与此同时,快递龙头为了摆脱同质化竞争,类似菜鸟、顺丰、京东物流、圆通速递、EMS等,通过扩机队、建机场、收并购的方式,布局航空物流。

相比之下,中通航空的布局不算早,但也是抓住了市场成熟的窗口。此前的快递、快运领域,中通都完成了从“追赶者”到“领跑者”的逆袭,在航空物流这个赛道,熟悉的剧本又要来了?

中通航空,找到新定位

最近几年,中通在快递主赛道拿到绝对领先地位后,在航空领域的动作不断。

从2023年年底开始,中通快递高层高频地与长沙机场进行调研考察,一度传出中通快递与湖南航空合资组建货运航司的消息。

在电商快递之外,中通快递试图撕掉低价标签,渗透冷链、医药、跨境等高时效赛道,而航空物流是这些赛道的一道门槛。

事实上,中通航空的布局要更早:

2018年3月9日,浙江星联航空货运有限公司成立;

2019年,中通试水“星联航空时效件”产品系列,包括8小时航空即日件、12小时当日达、24小时次日达等;

2021年,中通冷链业务起网,中通云冷网络科技(浙江)有限公司完成对浙江星联的全面收购,实现100%控股;

2025年11月28日,中通快递公告,旗下全资子公司中通航空有限公司收购浙江星联100%股权,收购完成后浙江星联成为中通航空的全资子公司。

可以看到,此前中通对航空物流业务的布局,主要是服务于冷链业务,航空运力也主要以客机腹舱为主。

从行业背景来看,航空物流这一产品有几个关键节点:

2002年前后是专业分工阶段,国航、南航、东航分别成立货运部,利用腹舱资源提供物流运输服务;

2007年前后是快运化分工阶段,伴随着国内快递企业的差异化发展,航司货运部的物流服务开始从普货运输进阶到快递时效产品;

2012年前后是垂直整合阶段,航司货运部开始陆续进入垂直化发展,针对3C电子、生物医药、冷链运输的快速发展,形成针对垂直行业细分市场的解决方案;

2020年前后是网络全球化阶段,在跨境电商、出海战略的高速增长,正在成为航空物流的新引擎。

正是在这个全球化网络搭建的过程中,东航物流、国货航、南航物流相继完成混改,开始拆分上市。以国货航披露的业务数据为例,其国际业务占比已经达到80%左右。也就是说,国际业务已经达到催化一张航空网络的体量。

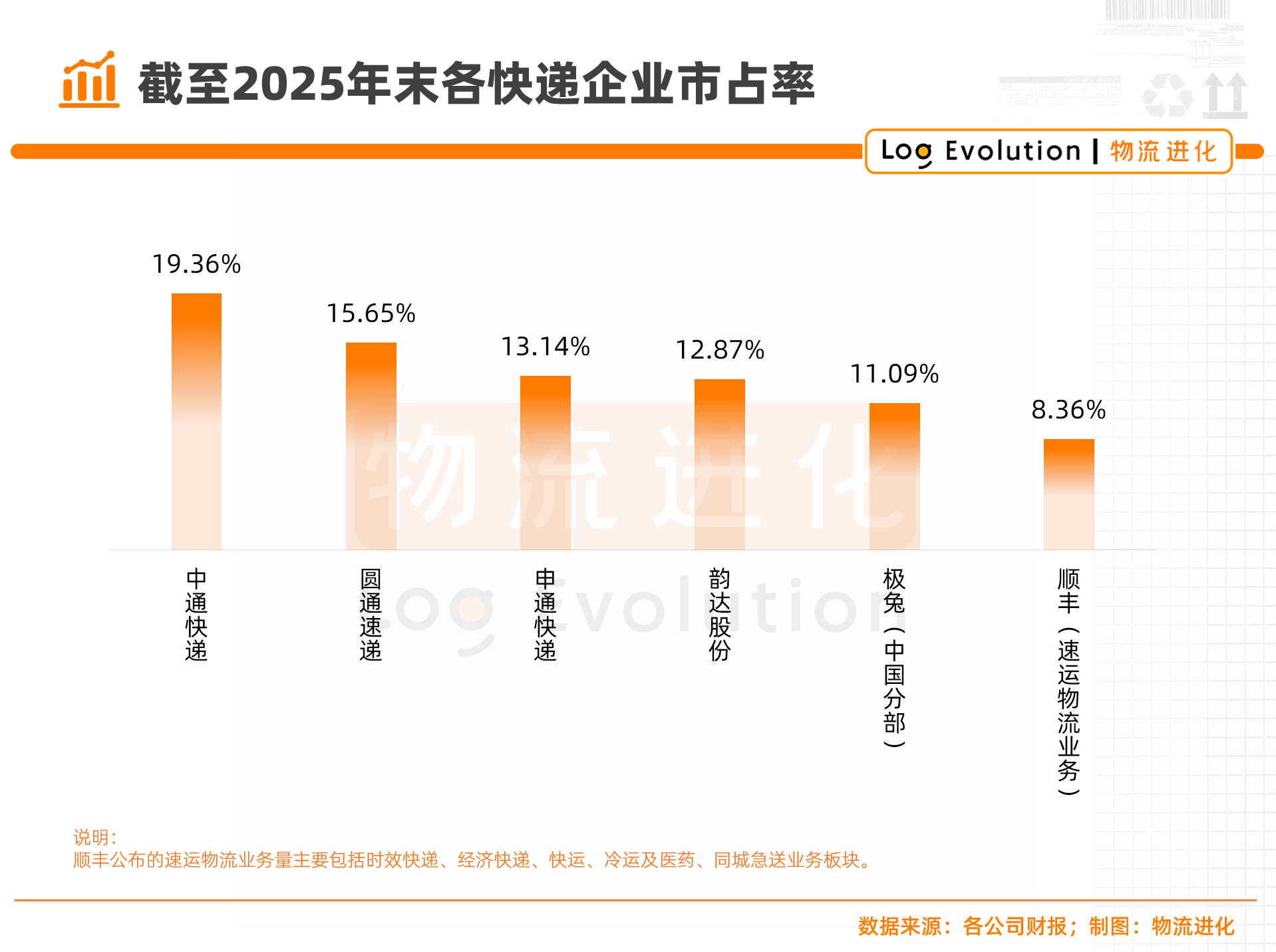

同时,在国内快递市场,中通的市占率已经绝对领先。稳固的基本盘之下,中通全球化战略布局开始加速。

因此,从去年底开始,中通航空先是通过资本整合的方式拿下浙江星联100%股权,随后便开始引入全货机。

也是在这一背景下,中通航空的战略调整重新定位:中通航空将成为中通全球化进程的重要驱动力。

格局重构:快递巨头“空中争霸”

快递企业布局航空物流的过程一般是:轻资产入局,重资产运营。

事实上,随着快递企业网络的成熟,大家都在寻找差异化路线。过去,区分产品的维度相对局限,以经济型快递起家的“通达系”,在摆脱同质化竞争时,纷纷把市场聚焦在时效件。

1)航空物流布局的第一阶段,快递企业大多以航司线路合作为主。

快递企业时效产品的驱动,一靠规模,二靠运力。

从规模的角度来看,随着快递企业单日票量开始冲击1亿票,这意味着分拨的干线数量、班车频次都在加密。当班车不需要长时间在分拨等货的时候,时效产品在网络中自然生长;

从运力的角度来看,当前快递企业的时效基本都能做到国内隔日达,而如果要次日达、小时达这样的时效能力,势必需要在运力上进行结构性的改变,航空物流的需求就此产生。

2)第二阶段,快递企业开始引入全货机,拉线路。

而如果仅仅是国内市场的时效件产品,这一市场规模还不足以吸引快递巨头纷纷入场。直到2020年后跨境电商与企业出海战略双重驱动下,这个细分赛道才开始具备规模效应。

甚至,类似希音这样单一大客户的业务,能够占到某航空物流企业业务的30%-40%,直接带动业务、规模、利润的大幅增长。

也是从这个阶段开始,无论是航司,还是快递企业都开始加速引入全货机的数量,并快速拉班线。

数据显示,仅仅在2025年,中国航空物流企业就新增了247条货运航线,欧洲、亚洲航线占比超七成。

3)第三阶段,搭建“自营货机+地面网络+全球仓储”立体化网络。

在自营货机、拉线路的过程中,越来越多快递企业开始“建机场”了。

目前来看,顺丰是第一个自建机场、机队的民营快递企业。其牵手湖北鄂州,建成国内第一个专业性货运机场——花湖机场,全货机机队规模达到了111架,其中自有90架;

圆通与浙江嘉兴市政府签署战略投资协议,在嘉兴机场建设全球航空物流枢纽,目前机队规模为13架;

京东物流南通市政府签署战略合作框架协议,致力于把南通机场打造为京东物流全球航空货运枢纽,目前机队规模为13架。

此外,中国邮政航空机队规模为42架,跨越速运机队规模为21架,中通航空全货机1架。

自此,以供应链能力为核心的“中国效率”,开始带动“中国智造”加速出海,快递巨头也开始空中争霸。

航空物流,正创造百亿级利润

航空物流是一门高门槛的生意,同样也有高利润的特点。

目前,航空物流的主流玩家中,可以分为两类:

一是航司分拆的货运板块,以国货航、东航物流、南航物流为主。

自2020年开始,中国国航、东方航空、南方航空三大航司就开始陷入巨额亏损,连亏6年,2025年仅南方航空完成扭亏。

而相对而言,三大航司的航空物流业务成为利润奶牛,过去6年三大航司亏损规模在3000亿元级别,而航空物流业务过去6年则贡献了近600亿的净利润。

根据几大航司企业披露的财报数据显示,航空货运业务毛利率都在15%-20%左右。

二是快递巨头跨界布局航空物流,以顺丰、中国邮政、京东物流、跨越速运、圆通、中通为主。

在快递市场的内卷式竞争中,头部玩家的业务增长、单价、利润等维度的增速都开始放缓,而航空物流看起来是一个能够再次释放百亿级利润的细分赛道。

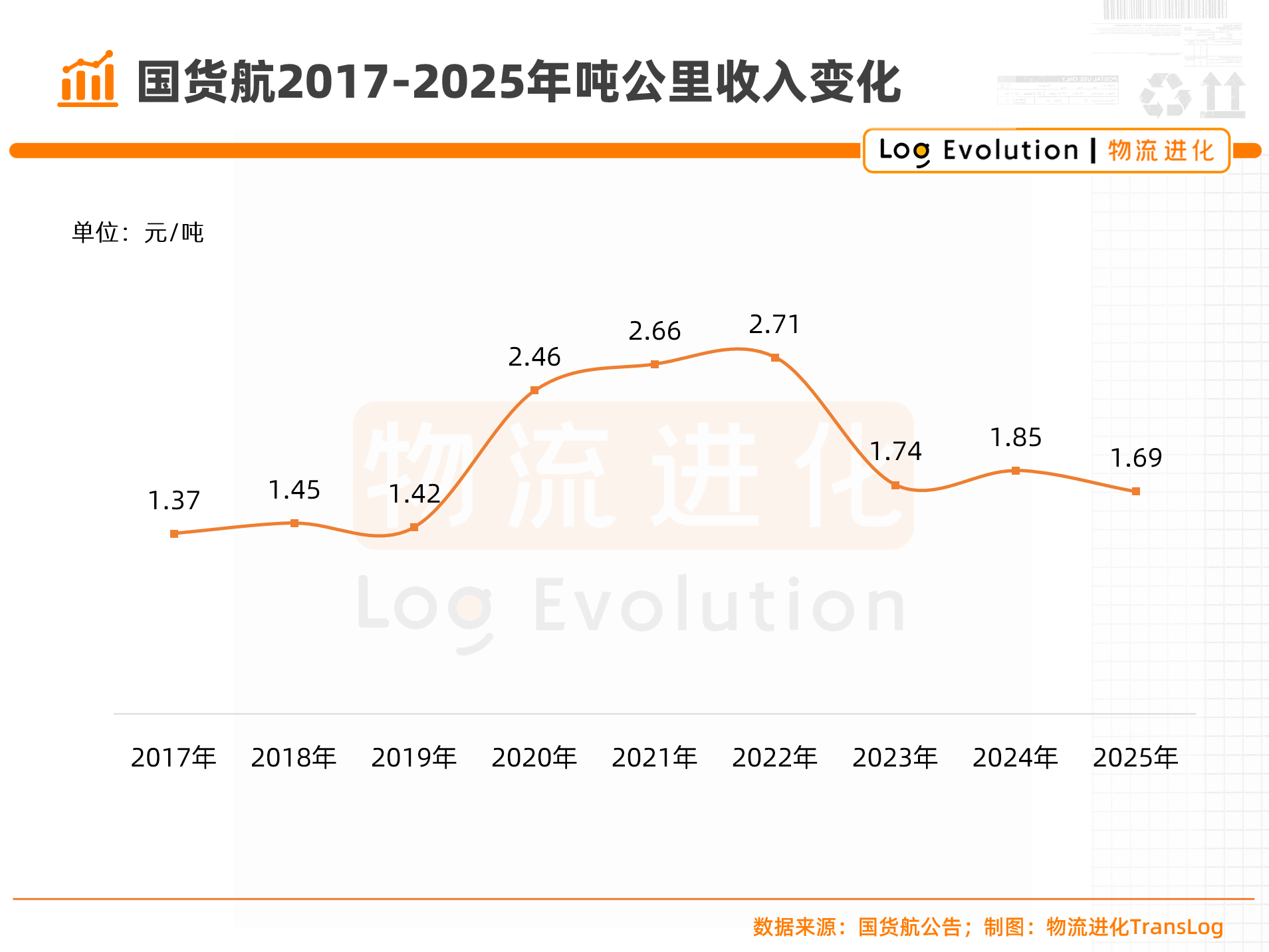

以国货航的单价数据为例。疫情前,其航空物流的吨公里运价在1.5元左右,疫情期间冲到2.5元左右,在市场运力与需求同比增加的情况下,运价开始稳定在1.6-2元左右。

如今,随着地区冲突、跨境电商、品牌出海等规模化需求的爆发,“宽体机 + 洲际线”进入高增长轨道。一方面,中欧航线是中国跨境电商核心通道,长期运力供不应求,2026年初运价持续高企;另一方面,宽体机载货量是窄体机的2-3倍,能大幅提升单航线运力供给,稳定舱位与价格。

另外,跨境电商、高端制造、医药冷链等高附加值货种占比持续提升,客户从“求低价”转向“求稳定、求时效、求全链路”,单一“场到场”航空运输已无法满足需求,“仓到仓”“门到门”的一体化服务成为主流。

也就是说,中国快递行业正在从 “国内内卷”走向“全球竞合”,而航空物流市场正在从单纯的堆产能、堆运力的野蛮增长阶段,进入一体化的精细化运营阶段。

航空物流赛道,又冲出一位“追赶者”。

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17