来自专题:

分享本文

微信扫一扫

在满帮集团的支持下,智加科技能否在商业化路径上走出“领先”?

来源:物流进化(ID:Log-Evolution),作者:晓璐

近日,满帮集团正式向SEC提交了2025年报文件。

从这份年报文件中,物流进化获悉,满帮集团分步买入,把分拆后的智加科技中国业务实体(Giga.AI)从初期的少数股权投资,变成了持股80.8%的控股子公司。2025年7月起,满帮将Giga.AI纳入合并财务报表(并表)。

这也意味着,并表后,满帮的财报成了外界看清智加科技业务底牌的窗口。

为何这值得关注?

一方面,满帮集团是国内数字货运领域的巨头,智加科技目前已成为满帮在自动驾驶领域的核心战略布局。

另一方面,与智加科技同为自动驾驶赛道专注干线物流重卡的几大明星企业中,小马智行已成功上市,主线科技已申请IPO,嬴彻科技也被传出正在考虑赴美上市。可以看到,当下自动驾驶领域初创公司正在迎来上市潮,而智加科技会否重启IPO?

分拆后的智加科技,经历过长时间的战略调整和人员变动后略显沉寂,也鲜少披露业务数据。而相比之下,小马智行、嬴彻科技却频频亮肌肉。

最新消息显示,小马智行今年将在高速公路干线物流场景投用超100辆L4级自动驾驶新能源重卡;目前,嬴彻智能辅助驾驶系统的商业运营里程已超6亿公里,全国高速运营覆盖率达97%,并与国内前六大重卡主机厂中的5家达成量产合作,累计装车达5000台左右。

今天这篇文章,物流进化将以简报的形式,从满帮集团的这份2025年报文件出发,为大家详细梳理智加科技的控股权变更历史、业务近况及满帮对其的战略布局。

智加科技控股权变更与满帮的控股史

智加科技成立于2016年,专注于重卡自动驾驶技术的公司,拥有全栈自动驾驶技术。2018年,其在成立两年多的时间后,就宣布获得了全国首张营运货车自动驾驶路测牌照。

也是在这一年,满帮斥资约1.3亿美元(约合4.6亿元人民币),买入PlusAI Corp(分拆前的主体)的322,768,350股优先股,并拿下认股权证。彼时,满帮持股比例达30%。

2023年7月,PlusAI Corp正式实施重组:将其中国团队与美国团队分拆为两个独立的实体:

■ Plus PRC HoldingLtd.或Plus(CN)(即现在更名为的Giga.AI,全称Giga.AI Technology Limited);

■ Plus Automation,Inc.或Plus(US)。

满帮通过注销原有的PlusAI Corp优先股,换取了两家新公司的优先股。

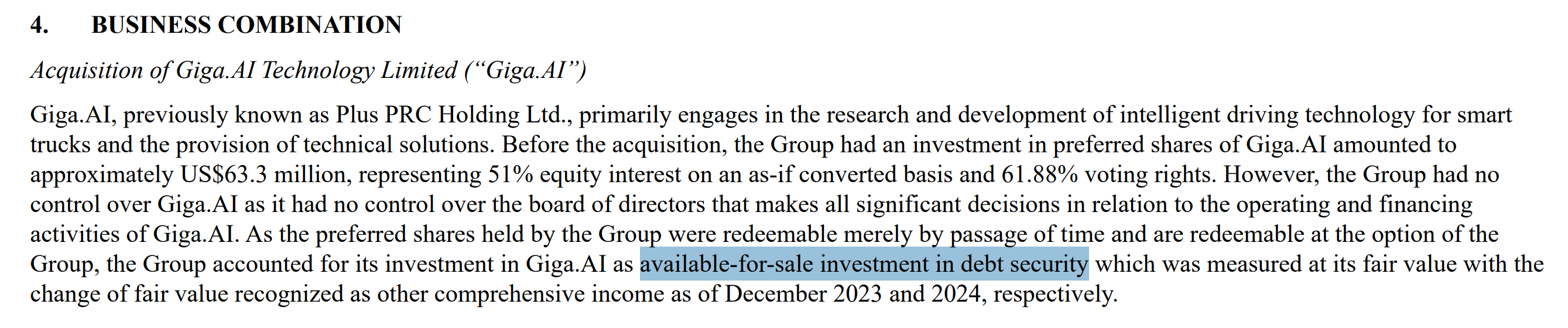

截至2023年12月31日,满帮持有Giga.AI 51.0%的股权(以“假设转换”为基础)和61.88%的投票权。

但由于当时满帮无法控制负责重大决策的董事会,因此未对其行使控制权。同时,由于缺乏对Giga.AI的控制权且持有的是带有清算优先权的优先股(不属于实质性普通股),满帮在2024年及之前的财报中,都将其投资列为“可供出售债务证券投资”,并按公允价值计量。

(来源满帮集团2025年年报截图)

正式取得控股权前,满帮通过多种形式向Giga.AI提供资金支持:

一是,短期贷款500万美元。

2024年2月:满帮与Giga.AI及其关联方签订一份贷款协议,向Giga.AI一次性发放本金为350万美元的贷款,年利率12%。

2024年4月:各方另行签订一份补充贷款协议,贷款本金为150万美元,期限两个月,年利率同样为12%。

这两笔贷款均由 Giga.AI已于2024年5月全额偿还。

二是,认购可转换债券3630万美元。

2024年5月:满帮认购 Giga.AI发行的2000万美元可转债。

2025年1月:满帮再额外认购1630万美元可转债,年利率12%(复利)。原定于2026年5月12日到期,后在2025年7月提前债转股(如下文所述)。

2025年7月:满帮取得控制权,正式并表。

满帮通过支付8500万美元现金购买了Giga.AI的优先股,并将此前持有的本息合计4000万美元的可转债转换为了优先股。此次交易后,满帮持有的股权增至69.94%,投票权增至76.14%。

通过修订公司章程,满帮获得了对董事会的控制权。因此自2025年7月起,满帮将Giga.AI纳入合并财务报表范围(并表)。

2025年9月:满帮进一步增持,拿到80.8%的股权和投票权。

满帮以2000万美元的对价从Plus Automation,Inc.(智加美国)手中购买了额外的Giga.AI优先股。这笔交易完成后,满帮持有Giga.AI 的80.8%股权和80.8%投票权。

截至2025年12月31日,满帮集团已向 Plus Automation, Inc.支付1800万美元,剩余对价1405.8万元人民币计入应付关联方款项。

截至2025年12月31日,按完全摊薄口径计算,满帮集团还持有Plus Automation, Inc.的17.2%股权,所持每股优先股享有四分之一表决权。

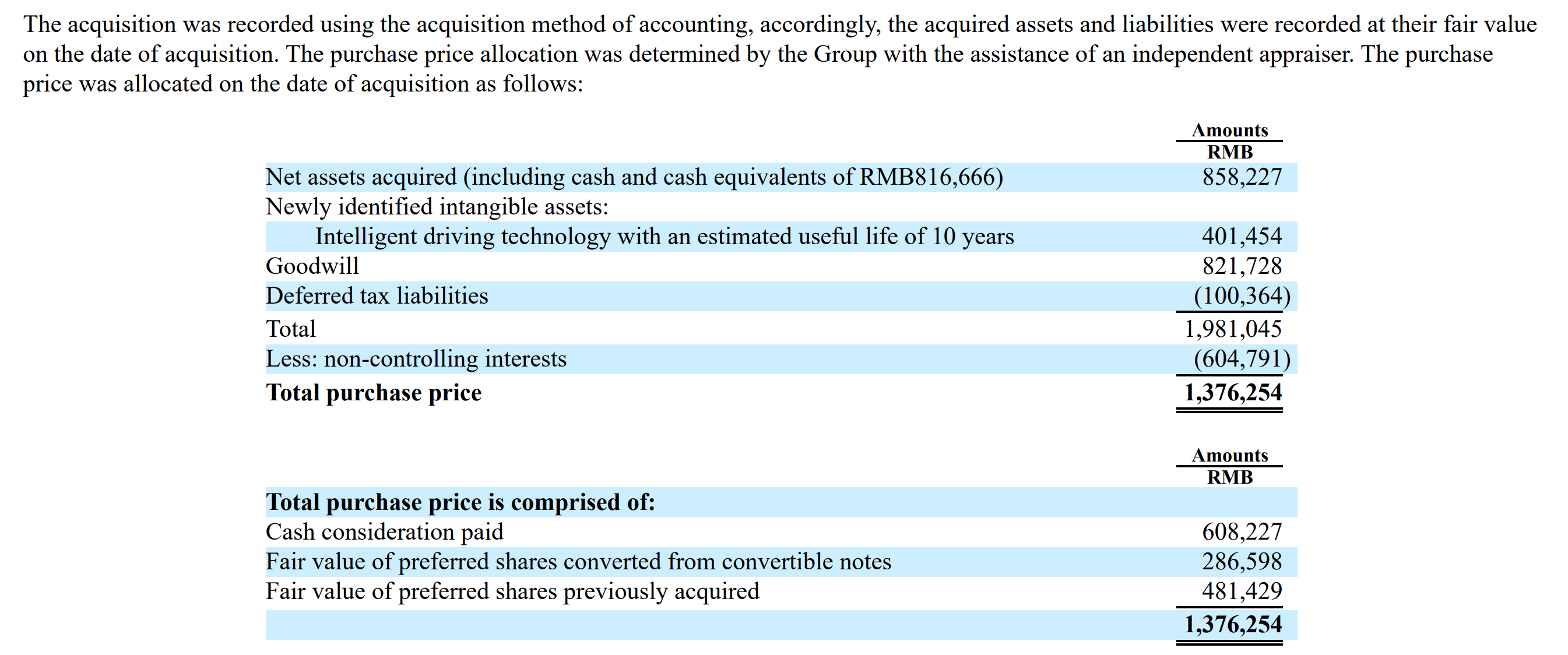

满帮收购智加科技的资产估值与对价

在2025年7月的并表收购中,满帮对智加科技的收购对价进行了如下分配:

总收购价格:约13.76亿元人民币;包含现金支付、债转股公允价值及此前持有股权的公允价值。

智加科技的资产构成包括:

■ 约8.17亿元人民币的现金及现金等价物:

■ 估值约4.01亿元人民币(预计摊销年限10年)的核心技术,即智能驾驶技术;

■ 约8.22亿元人民币的商誉。

(来源满帮集团2025年年报)

此外,2025年9月的那笔2000万美元的收购交易,作为权益性交易核算,对价与非控制性权益变动之间的差额约2000万元人民币计入了资本公积(超额实缴资本)。

智加科技的业务与收入模式

智加科技的核心业务聚焦于智能驾驶技术,主要从事智能卡车智能驾驶技术的研发及技术方案提供,目前坚持“L2+辅助先行、L4无人演进”的技术路线。

其收入来源为,通过销售高级驾驶辅助系统(ADAS)套件,以及收取启用ADAS的承运服务费产生收入。

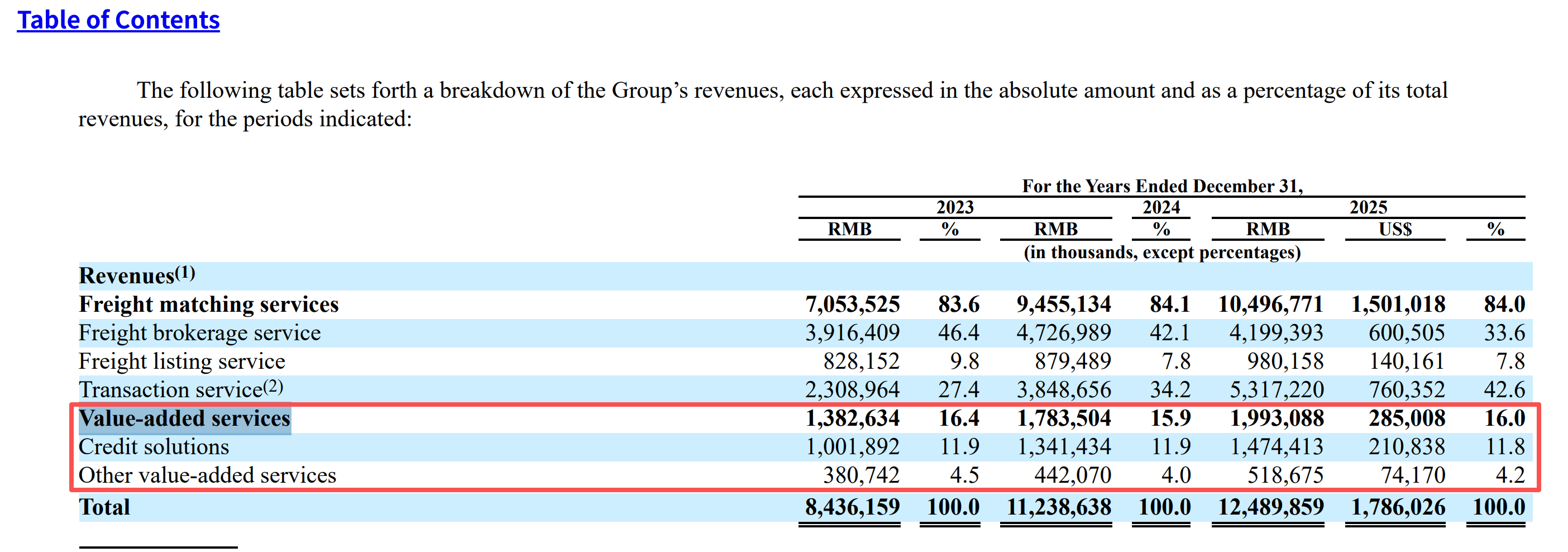

在满帮财报中,智加科技的收入被纳入满帮集团的“增值服务”中的“其他增值服务”业务项目中。

财报中,“其他增值服务”业务收入具体包括:

(i) 向保险公司收取佣金,协助其向货主和货车司机销售保险产品;

(ii) 向高速公路管理机构收取推广货车 ETC 卡的服务费,并向货车司机收取账户充值服务费;

(iii) 向加油站运营商收取销售线索推介或协助燃油销售的服务费;

(iv) 创新业务产生的服务费;

(v) 智能驾驶系统套件销售收入及智能驾驶承运服务产生的服务费。

2025年,满帮集团“增值服务”业务收入合计约19.93亿元,其中,“其他增值服务”业务收入合计约5.19亿元。

(来源满帮集团2025年年报)

满帮在财报中称,作为自动驾驶系统开发商,智加科技目前仍处于大幅亏损状态,且短期内可能无法实现盈利,甚至可能持续亏损。作为合并子公司,其持续亏损可能会对满帮集团未来的合并净利润产生不利影响。

与此同时,自动驾驶技术的商业化进程和市场接受度具有不确定性,如果智加科技无法适应技术变革或面临更有效的竞争对手,业务将受损。

智加科技目前的干线物流业务进展

智加科技已是满帮押注自动驾驶的核心底牌,其研发的ADAS技术已开始通过满帮平台实现初步的商业化收入。

根据官网公布的信息,智加科技在2021年率先推出有人监督的前装量产自动驾驶产品并投入运营;

2023年10月-12月,搭载智加科技自动驾驶系统“智加领航”的智能重卡江淮汽车K7+,先后交付于中通快运、安能物流,投入快递快运业务运营;

2023年12月1日,智加科技获得苏州市智能网联汽车无人化测试牌照。该牌照也是江苏省及国内首张重卡无人驾驶开放道路测试牌照;

2024年7月,智加科技联合中国邮政开启邮政EMS首批量产自动驾驶重卡运营专线,车辆同样采用了江淮K7+智能重卡;

2025年7月,智加科技向福建顺丰速运交付超百台智能辅助驾驶重卡江淮K7+。

中汽协数据显示,近年来重卡年销量在100万台左右。其中,2025年销量为114.49万辆,同比增长26.98%。而智能重卡的规模化量产或应用尚在千辆级别,这意味着,未来的市场空间巨大。

对于满帮而言,砸下重金拿下智加科技的控制权,原因何在?

最直观的就是降低运力成本。自动驾驶技术能大幅削减卡车的油耗,更能直接砍掉高昂的人工成本。

但更核心的是,抢占行业终局。未来,自动驾驶技术将改变公路货运市场的格局,数字货运平台的赚钱模式也将被颠覆。未来的干线物流,谁运力成本最低,谁就能赢。满帮买下智加科技,或许就是要把未来的核心运力攥在自己手里。

那么,在满帮集团的强大资源支撑下,智加科技能否在商业化路径上走出“领先”?欢迎文末留言分享你的想法~

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17