来自专题:

分享本文

微信扫一扫

手握超18亿美元现金的货拉拉,正在把平台生意做成“富矿”。

来源:物流进化(ID:Log-Evolution)

作者:贾艺超

4月30日,货拉拉第7次向港交所递交招股书,同时披露了2025年业绩。

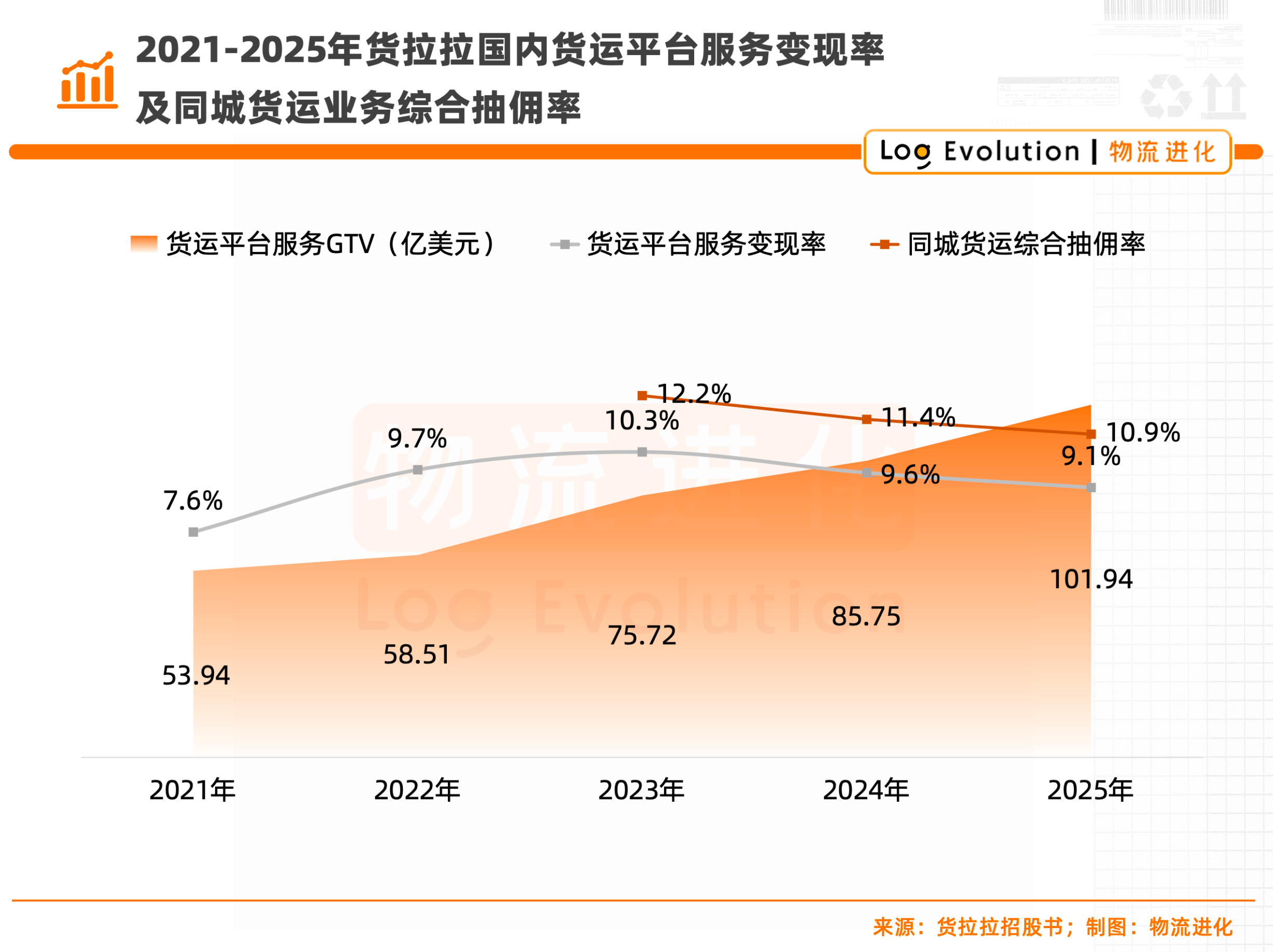

数据显示,货拉拉2025年全球GTV达133.2亿美元,同比增长19.6%,订单量突破10.27亿笔;同时,国内同城货运抽佣率却从2023年的12.2%降至2025年的10.9%。

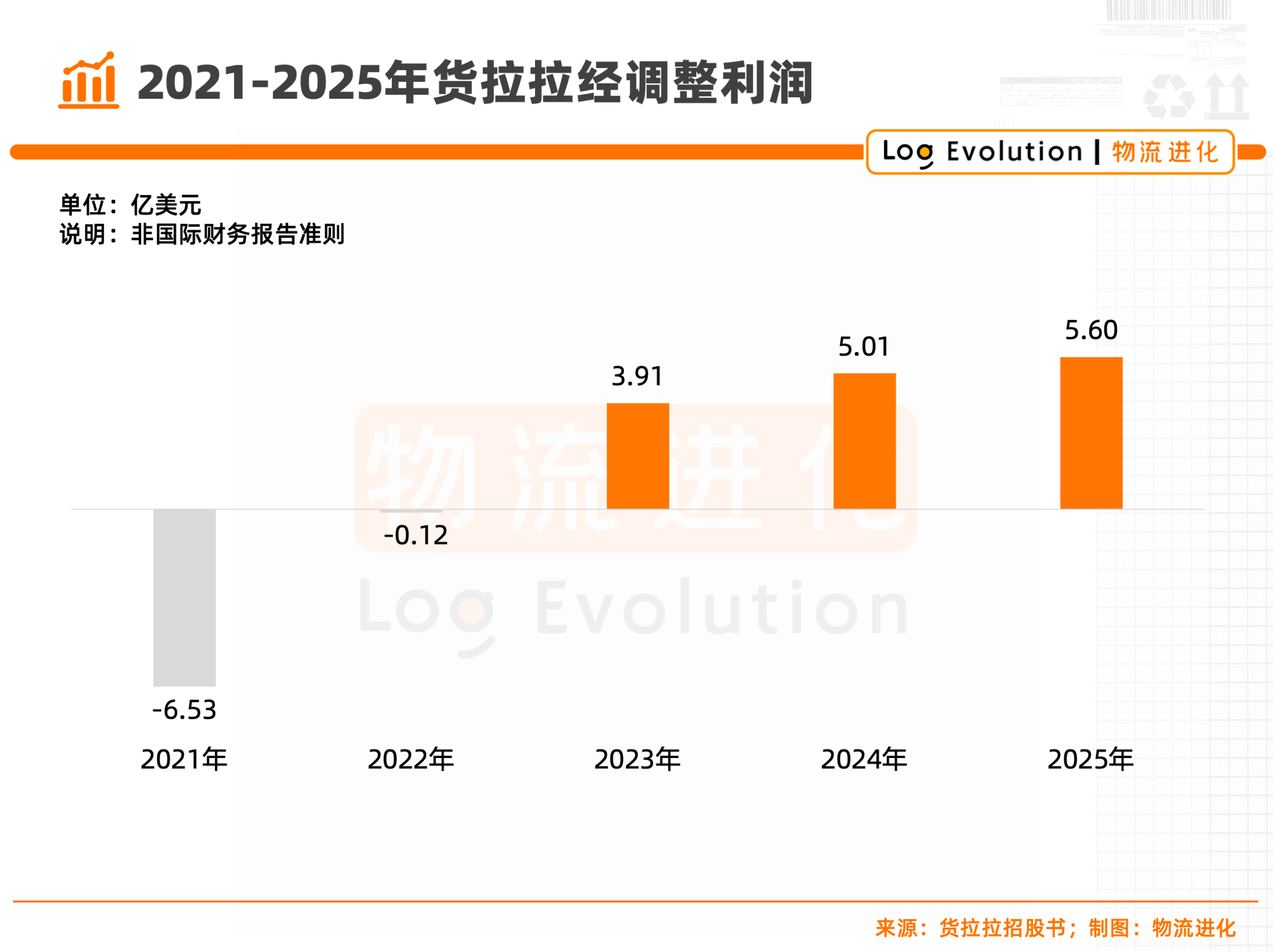

与之相对应的,其经调整净利润在2025年达到5.6亿美元,再创新高。

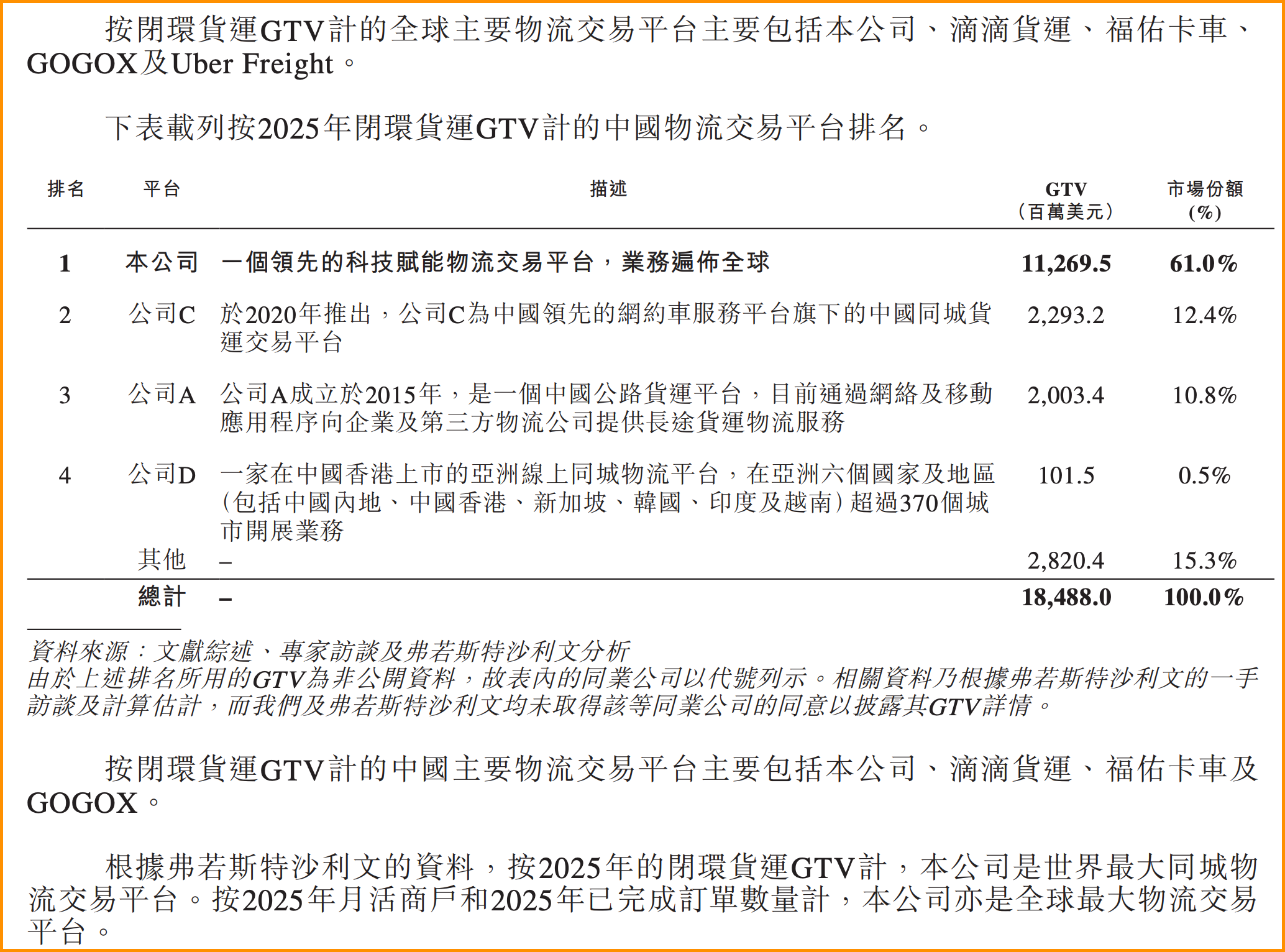

按照招股书披露的口径,在中国同城货运市场中,货拉拉已是最大玩家,市场份额约61%,滴滴送货12.4%、快狗打车0.5%。

也就是说,货拉拉正在用价格杠杆,撬动市占率、订单规模与用户月活。

抽佣两连降,换来210月活运力

不知司机的体感如何,从数据层面来看,货拉拉抽佣率连续两年下降。

价格杠杆,是撬动市场最简单粗暴的方式。

从2020年-2025年,货拉拉国内业务的货运平台服务变现率分别为:8.0%、7.6%、9.7%、10.3%、9.6%、9.1%;从2023年-2025年,其同城货运综合抽佣率分别为:12.2%、11.4%、10.9%。

以2023年为一个重要的分水岭来看,此前货拉拉通过提升变现率实现了盈利;而2023年后,随着抽佣率的下降,其利润规模反而在持续增加。

这个过程中,货拉拉用价格换来了什么?

1)市场地位61%。

货拉拉在2023年首次递交招股书时,数据显示,其在同城货运市场的市场份额约43.5%,而在最新的招股书更新的数据中,货拉拉在中国物流交易平台的市场份额达到了61%。

在滴滴送货入局同城货运时,快狗打车闪电赴港上市,只不过上市即巅峰。随后的市场份额争夺中,胜利的天平偏向了更具备业务规模和豪华股东阵容的货拉拉、滴滴送货。

因此,这过程中会发现,整个同城货运市场的份额发生明显的颠覆:新玩家与老大打架,干掉了老二。

(国内同城货运市场份额排名;来源:货拉拉招股书)

2) 订单规模破10亿单。

市场地位的夯实,实际上是用户心智的进一步占领。将变现率释放给货主和司机的过程,也是用价格买来交易频次。

2023年-2025年,货拉拉订单规模分别为5.88亿单、7.79亿单、10.27亿单,年复合增速高达32.1%。

这也是O2O平台的逻辑:赢家通吃。无论是外卖团购的美团、出行打车的滴滴,还是物流市场中城际的满帮、同城的货拉拉,赢家往往意味着更高的交易频次,变现率不过是应对市场格局演变的调节器。

3)月活司机210万。

无论是货拉拉这样的主打城配的货运平台,还是满帮这样主打城际的货运平台,大家都在进行场景的相互渗透,比如货拉拉开始进军城际、零担、跑腿、冷链等业务,满帮也在进军城配、冷链等业务,以扩大平台商户规模、订单规模。

而市场地位、场景渗透的过程中,双方都已经是200万+月活司机的规模。

带货卖车,一年翻倍

市场地位,能做什么?

占据绝对领先地位后,这两年平台开始重投入:增值服务。

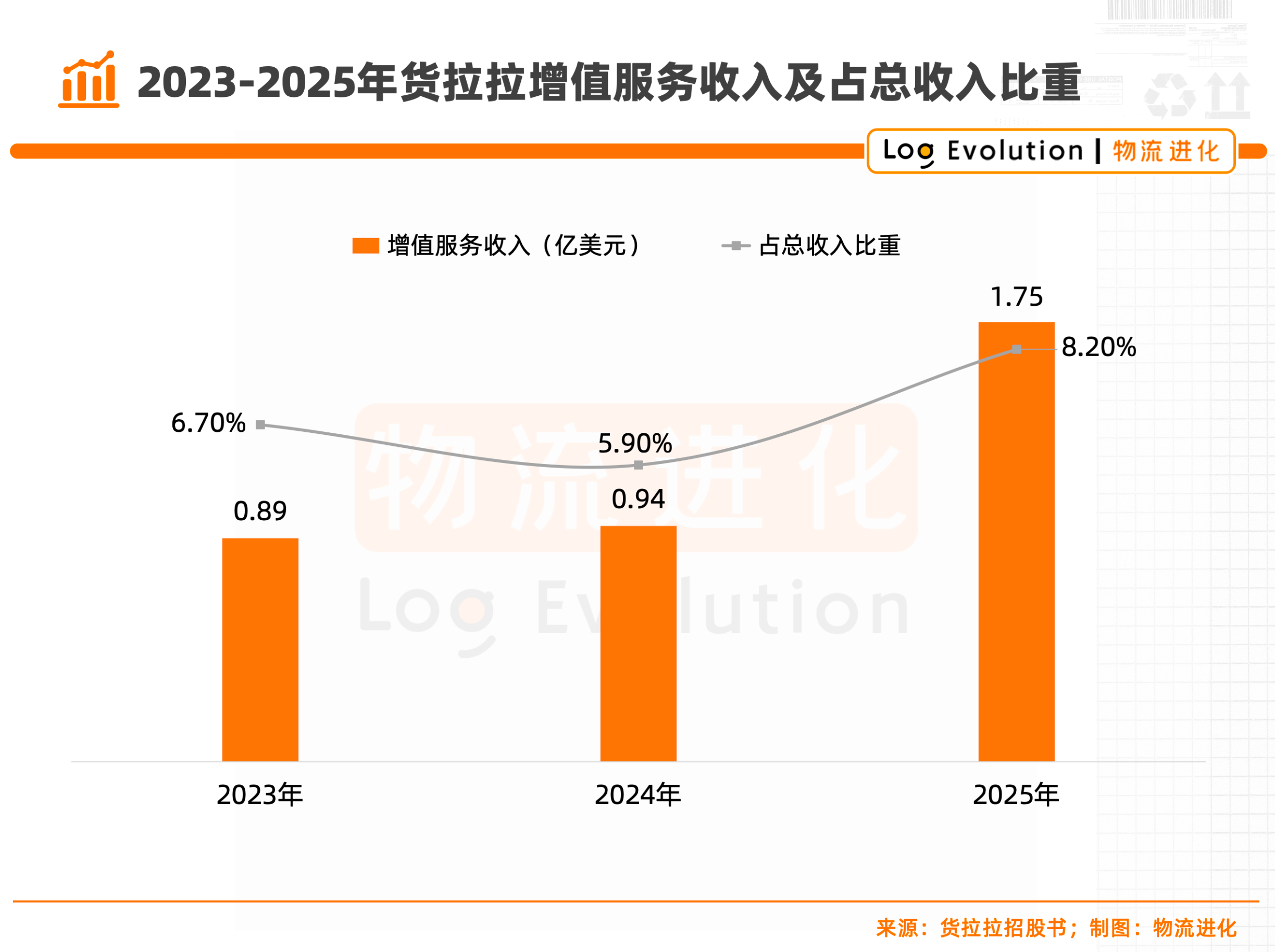

从货拉拉招股书披露的解释来看,增值服务收入,主要包含车辆租售服务收益,以及面向司机提供的各类增值售后服务(如能源服务、信贷解决方案等)所产生的收入。即,车辆租售、供应链金融。

招股书披露数据显示2023年-2025年,货拉拉增值服务收入分别为0.89亿美元、0.94亿美元、1.75亿美元。整个2025年,货拉拉在车辆租售、供应链金融等增值服务上的收入增长几乎是翻倍式的。

而2025年货拉拉刚好宣布进军造车,联合长安跨越正式推出一款纯电厢式货车,主打“多拉八方”的大面等系列车型,该车型的大力推广成为增值服务高速增长的引擎。

此前,城配市场也有不少依托大货主带货卖车的创业项目,而据这些创业者透露,货拉拉的力度要比他们当年卖车时要更猛。

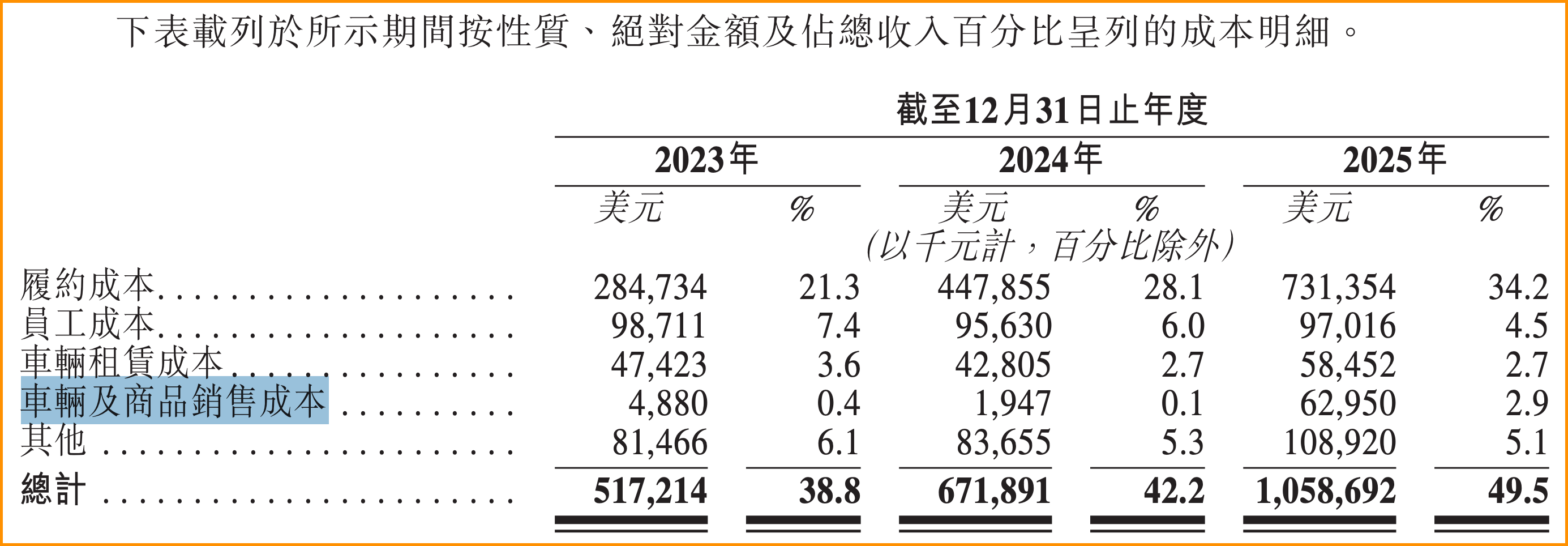

从成本项可以看到货拉拉的投入力度:2023年-2025年,其车辆及商品销售成本分别为488万美元、195万美元、6295万美元。换算成人民币,直接从千万元级冲到了4亿元级别。

(货拉拉车辆及商品销售成本;来源:货拉拉招股书)

不仅是货拉拉,在城际巨头满帮财报披露的数据中,增值服务也在高速增长,2023年-2025年分别为:13.83亿元、17.84亿元、19.93亿元。

平台造车,核心不是卖车,而是卖粘性。而“带货卖车”高转化的关键因素是:订单密度。

目前,货拉拉平台月活司机在210万名左右,按照2025年10.27亿笔的订单规模来算的话,平均每个司机一个月能接到40单左右。

如果在物流发展的黄金时代,以40单业务打底,司机能够轻松吃饱。只不过随着经济下行,运力规模增加、货源减少,虽然平台在集中,但杀价不可避免。

也是在这个过程中,无论是同城市场,还是省际市场,物流企业中的运营者发现一个现象:买车哪有调车香?

押注出海,高毛利“现金牛”

如果国内市场的标签是“卷”,那么海外市场的标签一定是“香”。

当国内的抽佣率还在10%左右与司机博弈时,海外的变现率已经稳定在15%以上。

根据货拉拉招股书披露的数据显示,2020年-2025年,海外货运服务平台变现率分别为:12.4%、13.7%、14.5%、15.2%、15.9%、15.9%。

对货拉拉来说,国内降佣是为“守基本盘”,而海外市场就是打造“新增长曲线”的核心抓手。其海外品牌Lalamove凭借高变现率、高增速和低竞争格局,成为货拉拉利润的“现金牛”。

截至2025年底,货拉拉海外业务覆盖全球15个主要市场、超400个城市,核心聚焦东南亚(泰国、印尼、越南、马来西亚)、拉美(墨西哥、巴西)和中东(阿联酋)。

这些市场具备“高增长、高变现”的双重优势:2025年海外GTV达10.9亿美元,同比增长31%,三年复合增速28.3%,远超国内市场;海外平台服务变现率稳定在15.9%,比国内高出近7个百分点,毛利率达70.7%,显著高于国内约40%的水平。

而海外市场的高盈利性源于低渗透率与宽松竞争环境,如今,伴随着国内企业的出海浪潮,海外市场的想象力还在持续释放。

数据显示,东南亚、拉美等地数字货运平台仍处于早期阶段,市场空间广阔,2025年两地市场GTV合计1292亿美元,预计2030年增至1558亿美元。相比国内激烈的内卷竞争,海外市场竞争格局良好,平台玩家可快速复制国内成熟的AI调度、定价算法和司机管理体系,轻资产扩张。

基于此,招股书中明确将“追加投资东南亚、拉美,扩大渗透率与份额”提到货拉拉的战略优先级。

整体来看,当前货拉拉的业务逻辑正呈现出“国内降佣换运力→增值服务补收入→海外高毛利提利润”的态势。

无论如何,手握超18亿美元现金的货拉拉,正在把平台生意做成“富矿”。

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17