来自专题:

分享本文

微信扫一扫

细分赛道的格局演变加剧,行业马太效应日益激烈,市场整合开始加速。

来源:物流进化(ID:Log-Evolution),作者:贾艺超

2026年5月13日,物流进化正式发布了《2026年零担30强收入榜》《2026全网快运10强》《2026年区域零担25强》《2026年大票零担35强》榜单,这些客观数据的变化,透露着行业玩家、格局、趋势的演变方向。

2026年中国零担企业30强

1.1 零担收入TOP30排名

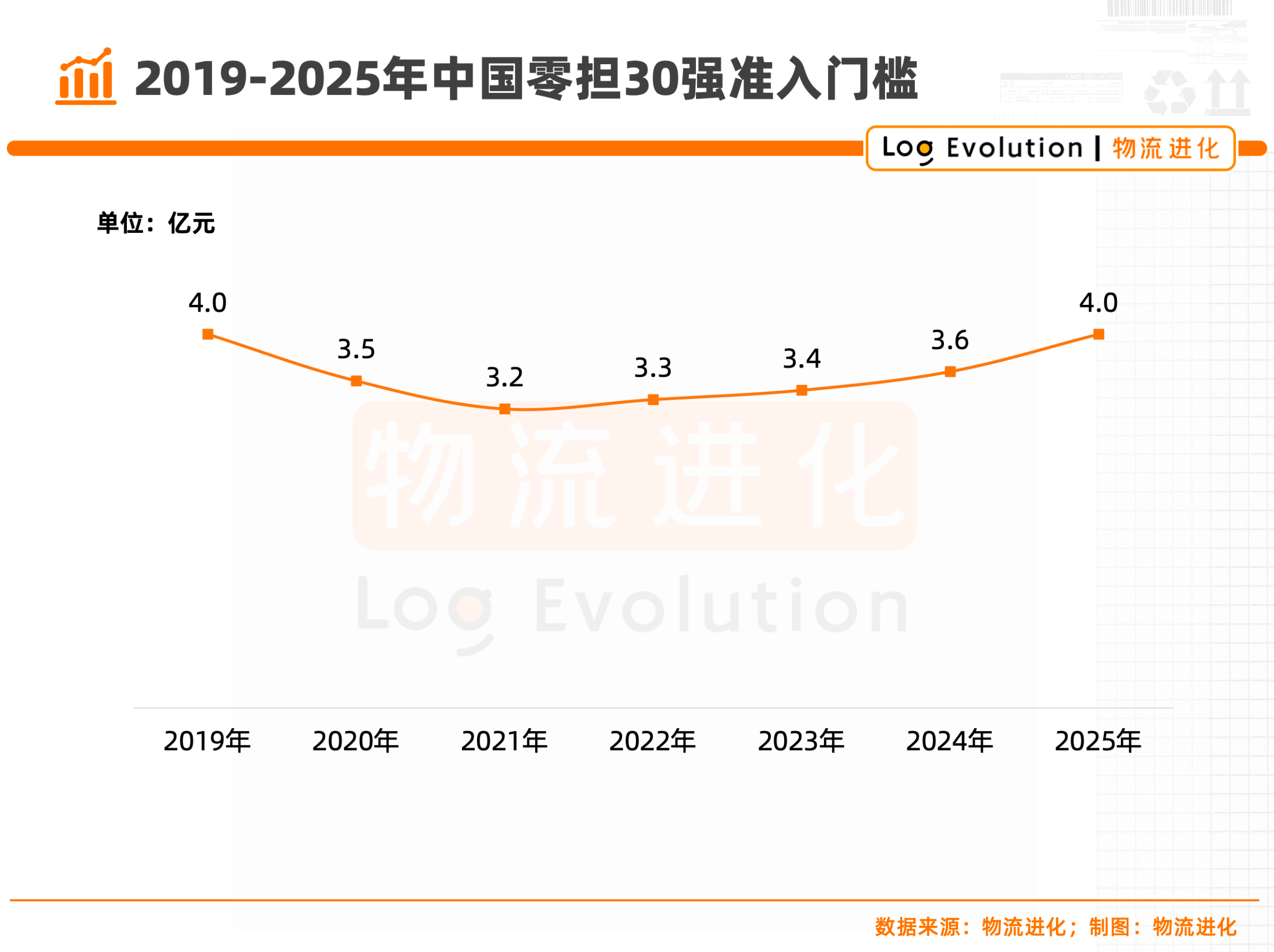

1.2 30强门槛提升到4亿元以上,细分市场各有看点

时隔5年,零担30强准入门槛再次回到4亿元以上。

受大环境影响,公路运输供需错配,货量、运价双双下降,增长乏力的体感温度从商流端自上而下传递到渠道端、物流端,以及园区、车企等支撑层。在全网快运、区域零担、大票零担三大细分市场中,全网快运仍然是唯一正向增长的细分市场。

同时,货量、运价也在加速市场洗牌,整体的态势依然是牺牲价格,换取市场份额,行业出清开始加速。

1.3 市场集中度松动,腰部出现“新黑马”

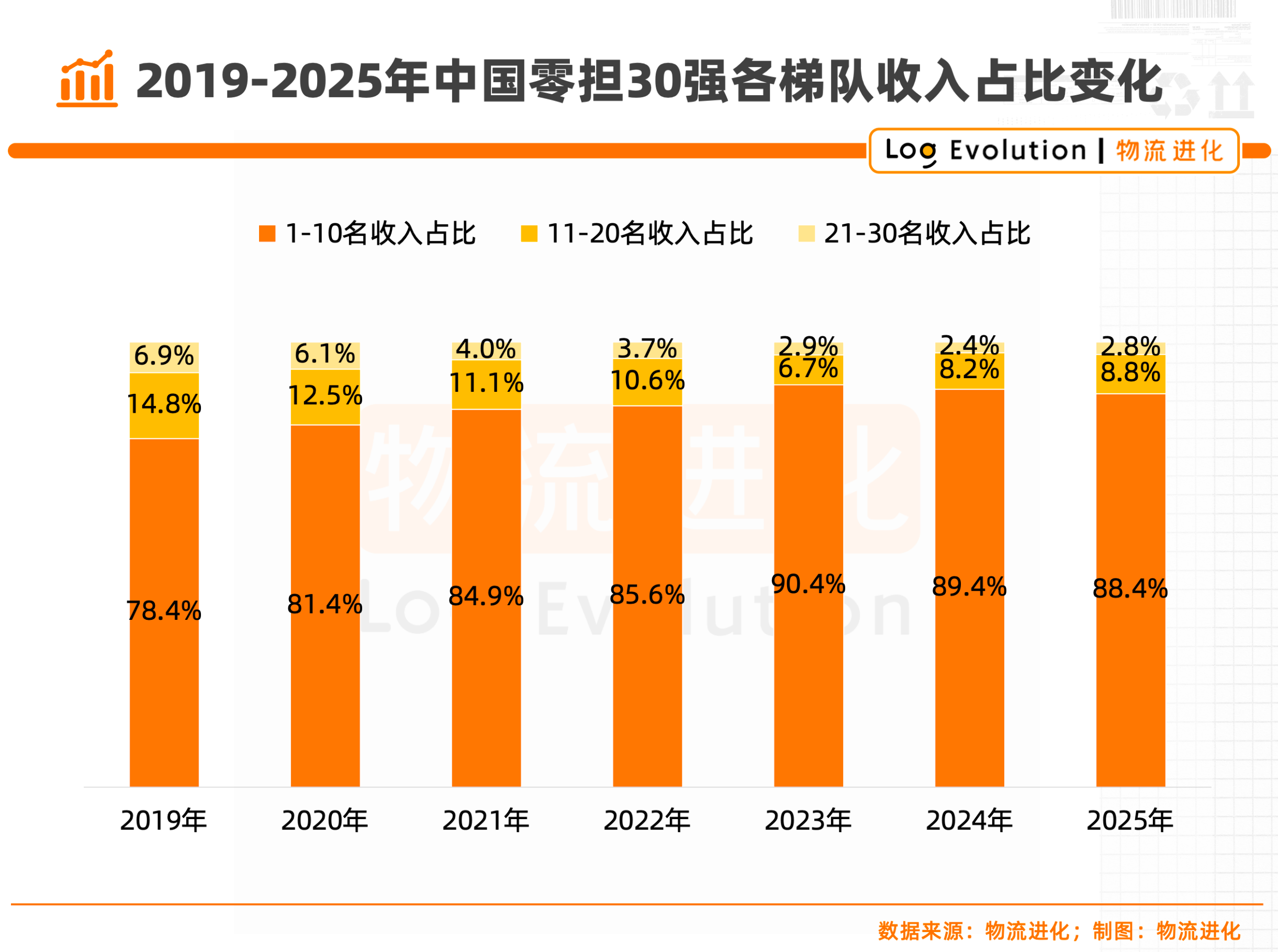

2025年,零担30强的总收入相比2024年增长9.1%,达到了1920亿元。拆分各个梯队来看,排名1-10名的玩家,总收入同比增长8.0%;排名11-20名的玩家,总收入增长16.5%;排名21-30名的玩家,总收入增长27.7%。

也就是说区域零担、大票零担企业集中的腰部玩家,成为提升市场集中度的新动力。

头部集中度上,1-10名玩家的总收入占比为88.4%,11-20名玩家的总收入占比为8.8%,21-30名玩家的总收入占比为2.8%,CR10的集中度稳定在90%附近,但腰部企业收入占比持续回升,市场开始出现新黑马。

事实上,从2024年开始,全国零担物流腰部企业就已开始壮大,整合进入加速期。一方面,从2024年以来,大票零担起网热度重燃,快运基因、专线基的新玩家陆续出现,并快速长大;另一方面,在投融资、收并购等动作下,细分市场的梯队开始丰富起来,老牌三巨头、大专线、新势力动作频频,整合落地的进入深水区。

2026年全网快运10强

2.1 全网快运市占率TOP10排名

2.2 千万吨俱乐部玩家再创新高

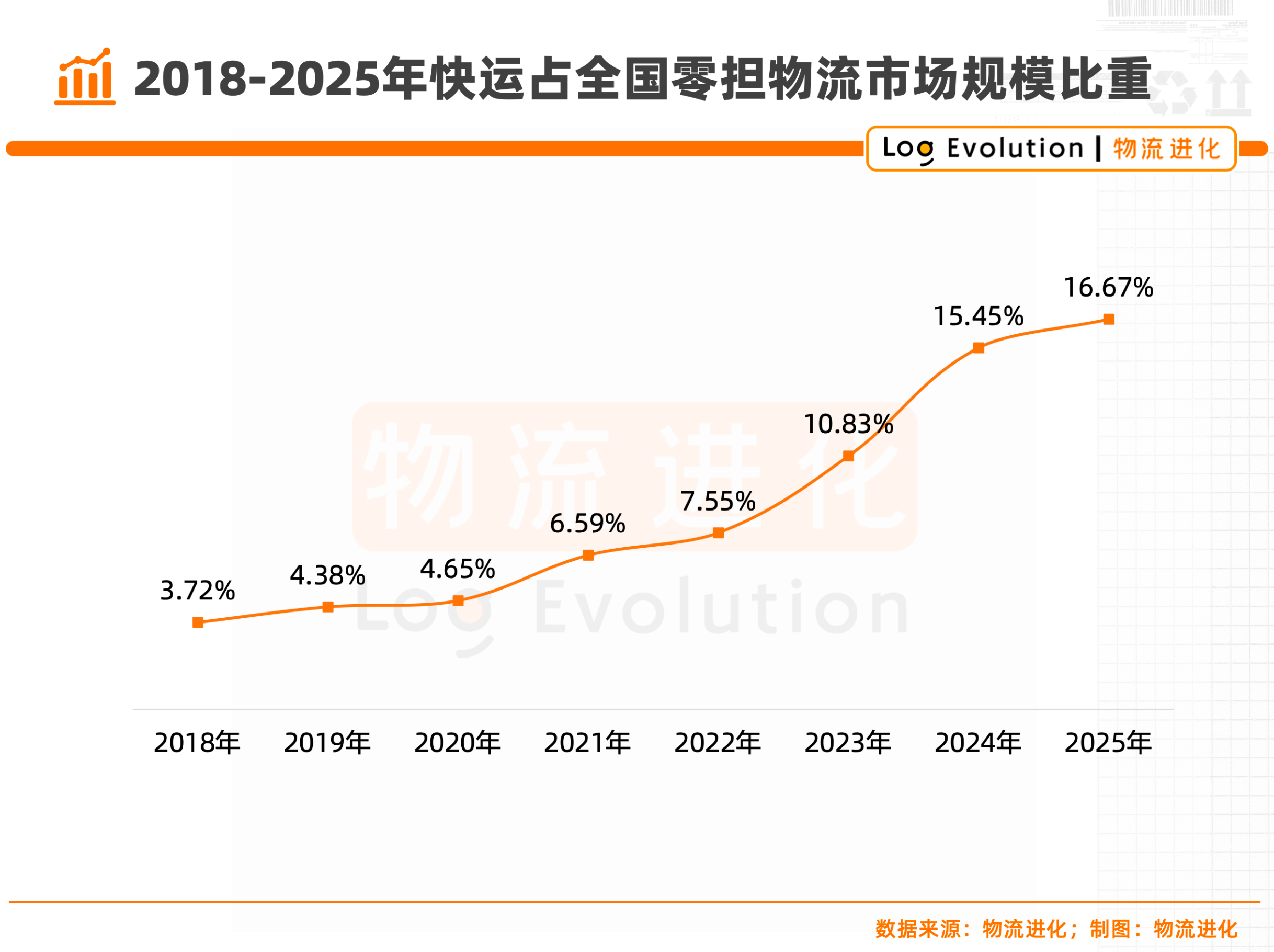

作为唯一的增量市场,2025年全网快运10强的整体货量突破12000万吨,全网快运在零担市场中的占比从2024年的15.45%提升到2025年的16.67%。

大水养大鱼,“千万吨俱乐部”成为区分梯队的关键指标之一,而这一指标在2025年也开始具备更加丰富的意义。

1)货量新高。

尽管过去几年全网快运市场大型收并购动作频频,但具体的网络依然保持独立品牌运营,2025年单体网络的体量再创新高,顺丰快运、德邦快递、安能物流、中通快运、跨越速运都是1500万吨/年的体量;并且,头部中开始出现2000万吨级别的单体网络。

2)数量新高。

千万吨级的玩家数量达到了8家。年货量规模达到千万吨作为利润释放、运营提效、产品分层、网络下沉的关键节点,其玩家数量增加也就意味着,全网快运行业整体已经对资本驱动脱敏,网络密度超过20000+,基本找到利润、货量增长的节奏感。

3)利润新高。

货量不是衡量头部的唯一指标,但在货量刷新天花板的过程中,头部网络开始具备更大的弹性。2023年前后,头部快运网络陆续盈利,而过去的两年里,盈利能力正在规模效应与网络效应中持续规模化释放,2025年多张网络的利润水平进入10亿元级别。

2.3 集团军作战,冲击10万吨/天体量

2024年,快运行业在收并购的快速整合后,头部形成“京东系”“顺丰系”两大超级巨头。京东系由“京东快运+德邦快递+跨越速运”构成,顺丰系则由“顺丰快运+顺心捷达+德坤物流”构成,在业务体量上,两大超级巨头开始冲击10万吨/天的体量。

2025年,快运市场最大的资本动作,则是头部网络相继退出资本市场。这一动作后,大家能够以更加聚焦的战略做增长,同时,能够以更灵活的价格方式,应对市场竞争。

最重要的是,冲击10万吨/天的体量的过程中,一方面“集团型玩家”开始具备全公斤段覆盖的能力,把产品线做厚,比如顺丰快运、德邦快递、安能物流等在过去一年都进行了产品线的升级,开拓增量市场;另一方面,网络走出差异化竞争路线,比如壹米滴答、百世快运开始征战东南亚,进军大市场。

2.4 直营制:利润撬规模 VS 加盟制:规模找利润

直营制网络与加盟制网络的边界渗透加速。

过去一年,直营制网络出现25%-30%左右的高增速,大家通过更加激进的“价格杠杆”调整市场策略,一方面谋求更高的市占率和高增速;另一方面则是进一步细化网络的颗粒度,渗透下沉市场。通过价格撬动货量增量,成为直营制网络做深网络密度和拉直车线,进而带动时效和服务提升的关键。

直营制打架,加盟制遭殃。相对而言,加盟制网络的位置比较尴尬,既要应对直营制网络的价格战,也要应对大票零担的存量争夺。但从结果上来看,加盟制网络整体上保持了一定的定力,尤其是当大家在聚焦策略、精细运营、公斤段下沉的过程中找到盈利密码后,基本都在用更聚焦的方式“猥琐发育”,打磨基本盘。

2026年区域零担25强

3.1 区域零担收入TOP25排名

3.2 单省模式卷出新高度,网点密度挺进1000+

区域零担市场开始出现了明显的分化,即便传统区域零担市场被多股势力切割,但头部玩家开始陆续摆脱下滑的惯性,主动找到增长曲线的拐点。

一方面,随着专业市场、批发市场等省内商贸模式被商流变革冲击,区域零担开始连内功,综合自身票均重,票量规模等因素,引入自动化设备、新能源车等,打破成本结构,享受科技驱动的红利。

另一方面,作为更具时效、价格优势的业态,区域零担玩家开始用更激进的方式构建壁垒,以单省模式的网络为例,在宇佳物流等头部企业的示范作用下,越来越多区域零担企业网点密度挺近1000+。

3.3 收并购催化,网络合纵连横加速

2025年,区域零担市场出现大量收并购案例,网络的合作连横再加速。

市场进入网络融合的深水区,融合的过程中也出现了与专线、园区、大票网等多种业态的融合。一方面,随着区域零担赖以生存的批发市场、专业市场被渠道变革颠覆,网络需要考虑网点效率的最大化。典型案例就是,三志物流与长吉物流战略合作成立的长吉志联,实际上形成了“三方业务+网点业务+省外线路+省内线路”这样更加立体的产品矩阵。

另一方面,区域网的合纵连横再加速,大家仍然在探索通过区域网组大网的可能性。典型案例就是蚁链过去一年进行了对区域零担的多起收并购,通过“网络+专线+网点”模式,实现“区域网+干线网+揽派网”三网融合。

3.4 网络复制进入拐点,专属时效网络开始冒头

过去,区域零担的第二曲线,基本来自网络复制。在区域零担25强排行榜中,有云聚物流、宇鑫物流、辽西物流、长吉志联、四季安物流、力展物流、余氏东风、远航物流、明亨物流等9家企业在多省份开展业务。

而在2025年,区域零担的增量市场进入新的拐点,专属时效网络开始冒头,用专业化避开价格战内卷。比如2025年,辽西物流与家旺达完成战略整合,成立辽西家旺达物流,新品牌聚焦汽配市场,用品质、时效路线做差异化;同样地,宇佳物流作为区域网单省模型的绝对天花板,也在2025年推出宇佳快运品牌,定位在汽配行业,采用“干线直达+ 本地速配”,打强服务、时效标签。

2026年大票零担35强

4.1 大票零担收入TOP35排名

4.2 平台效应冲击市场,格局重塑

融辉物流的进入,重新激活了大票零担成网的激情。对于三志物流、德坤物流、聚盟共建老牌三巨头而言,过去1年的变化可能比过去5年还要多。

首先,融资、并购、模型落地等方面都出现了大的进展;同时,类似永昌物流、飞腾物流这样的大专线基因的玩家,也在通过模式调整、收购专线等动作,推动整合加速;此外,兴满物流、融满物流、微邦物流等新平台的进入,将市场的整合意愿推向了高潮。

这个过程中,腰部企业成为零担30强市场集中度提升的新动力,对应的就是30强门槛出现了明显的提升,大票零担平台、大专线的品牌效应在明显增强。

此外,随着市场的内卷,一些大专线也在开始开辟新赛道,比如向合同物流、跨境TIR等赛道转型。

4.3 票量压缩专线利润,平台带领专线“打群架”

票均重量常年维持在1T以上,将专线企业推到生死存亡的边缘。如今,大多数专线企业的单车票量在30-40票之间,只有类似临沂这样的商贸型市场中还能做到单车80-100票上下,保持充足的利润。

专线的生存难度,决定了平台整合的速度。上一个起网周期,专线企业更多持观望状态,而如今在利润水平的挤压下,专线即便是自掏腰包,也要挤入平台。

这也就给平台企业更加艰巨的期待,即在保持专线基因的基础上,带领专线“打群架”,让小票货流进来,增加线路配载的弹性。

4.4 打强“分拨+末端”,100+条线成平台硬性要求

全国平台、本土大专线,进入个位数竞逐。

泛零担市场在加速集中,区域的市场格局也是同理。平台玩家快速跑马圈地后,接下来各区域的市场格局中,全国平台、本土大专线以更具优势的强“分拨+末端”的能力,占据绝对领先的市占率。

这个过程中会发现,点发全国不是模式,而是必备的能力。如今,区域龙头大专线已经将线路的密度开发到100+条,用全直达这种“去中转次数”的方式做实成本、时效、服务壁垒,而平台型玩家的要求只会更高。

在末端的维度,除了传统网点揽派模式之外,市场上开始出现“24小时分拨”模式。新能源、无人车这种击穿人力、能源成本结构的新技术应用下,一些企业正在用“直提直送”等方式助力大票零担末端降本。

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17