来自专题:

分享本文

微信扫一扫

顺丰最昂贵的资产,正在被规模稀释。

来源:物流进化(ID:Log-Evolution)

作者:晓璐

2021年2月10日,春节前最后一个交易日。

在A股停牌3个交易日后,顺丰复牌以涨停价117.10元开盘,震荡10余分钟后重新封死涨停。最终涨停收盘,成交金额29.87亿元,总市值约5335.39亿元。

这一日,顺丰拿下了其上市以来的最高市值。

5年多过去了,顺丰股价一路下跌,最高价成为难以逾越的山峰。

近日,顺丰控股发布关于回购公司A股股份的进展公告:已耗资约57.80亿元回购约1.54亿股。这一金额距离其60亿元的回购上限,仅差不到3亿元。

按常理,这近58亿的回购资金,应当能让顺丰震荡的股价有所企稳。然而,实际情况却并非如投资者所愿。

截至2026年6月2日收盘,顺丰创下近一年来的最低收盘价34.90元,总市值约1758.76亿元!

对比5年前的117.10元高位,顺丰股价已跌去超70%,市值蒸发约3574.83亿元。而实控人王卫目前间接持有顺丰大约48.8%的股份,若按蒸发市值计算,王卫手中账面市值缩水超1700亿元。

迄今为止,顺丰仍然是中国最赚钱的综合型物流巨头之一,年净利润超116亿元。用户市场上,顺丰也仍然是一家代表着高端、时效、服务标杆的物流服务商。但现实却是,顺丰在资本市场的故事越来越难讲。

顺丰这轮回购从去年9月3日开始实施。

此后,顺丰又对原回购方案进行了调整和变更:回购资金总额,由最初的“不低于15亿元且不超过30亿元”,翻倍上调为“不低于30亿元且不超过60亿元”;回购实施期限也相应延长至2027年3月29日。

上月召开的2025年度股东会上,顺丰还将回购股份的用途,由原定的“用于员工持股计划或股权激励”,变更为“用于注销并减少注册资本”。

截至5月28日,公司累计回购A股约1.54亿股,占总股本约3.05%,耗资约57.8亿元,平均成交价约37.59元。

从资本方面看,顺丰打了一套稳定预期组合拳:提高回购额度,注销股份,释放管理层信心。但顺丰面临的,并不是市场单纯的短期低估。

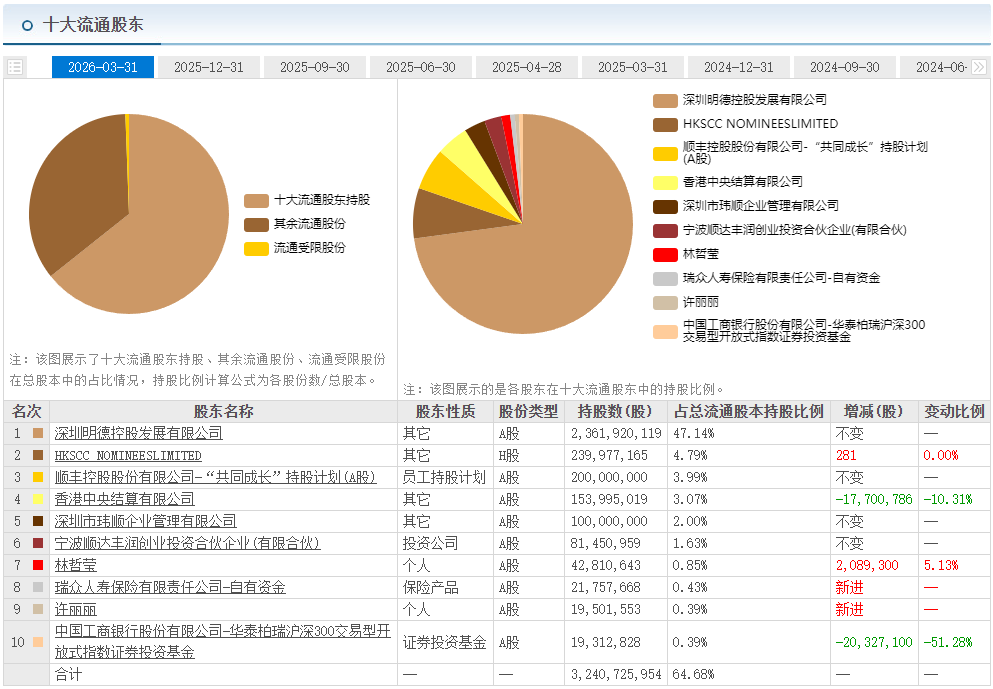

密集回购期间,顺丰的A股股价仍从约42元跌至35元附近,H股也同步走弱。更值得琢磨的是,代表北向资金持仓变化的香港中央结算有限公司,在这一阶段大幅减持顺丰A股,减持变动比例超过10%。

(来源:东方财富网)

顺丰拥有不错的利润和现金流水平,也有行业地位、品牌知名度,但资本市场已经不看过去。

过去,顺丰代表着高增长、高溢价、高确定性;今天看顺丰,看的是增长还有多少,利润还能不能撑得住,国际化什么时候有效益……

换句话说,顺丰已不在成长型公司队列,而是被重新放进了成熟公司的评价体系里。

2025年,顺丰控股实现营业收入3082.27亿元,同比增长8.37%,营收首次突破3000亿元;归母净利润111.17亿元,同比增长9.31%。进入2026年一季度,公司营收741.42亿元,同比增长6.14%;归母净利润25.26亿元,同比增长13.05%。

这组财务数据放在快递物流行业里,仍然很能打。顺丰还是那个盈利能力最强的快递物流巨头,能赚钱,且赚得不少。

但现在的问题是,顺丰未来能不能赚得更快,赚得更轻松,赚得更有想象力?

拆开年报数据来看,顺丰给出的答案或许还不够。

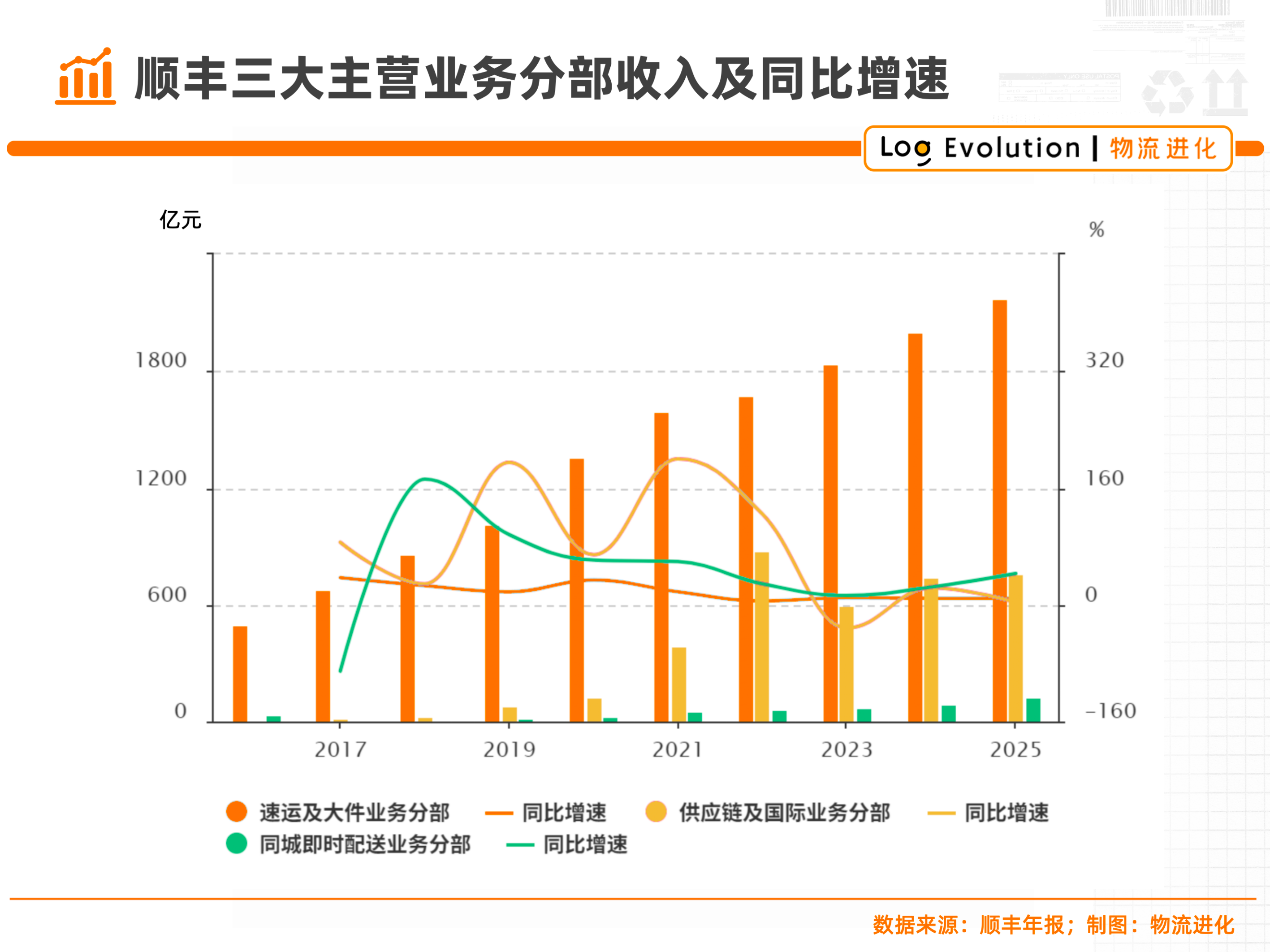

2025年,顺丰的速运及大件业务分部营收2175.53亿元,同比增长8.69%;供应链及国际业务分部763.46亿元,同比增长3.17%;同城即时配送业务分部营收128.70亿元,同比增长42.83%。

相比于过去的高增长,顺丰各个分部业务的增速已趋于平缓,甚至出现了下滑。

可以明显看到,顺丰的增长变得更费力了。

这几年顺丰最明显的变化,是它从一家主打高端时效的快递公司,变成了一家综合物流集团。规模变大,而业务复杂度也变高,赚钱自然没过去那么舒服。

顺丰最昂贵的东西,其实不是飞机,不是网络,也不是科技,而是用户心智。

在很多消费者和企业客户心里,顺丰等于“快、稳、贵,但值得”。这个认知,是顺丰花了很多年专注一件事一点一点地攒起来的。

但现在顺丰要做的事太多,要守住高端时效件的根据地,要拿下更多经济件份额,要扩张快运大件,要做同城即时配送,还要打开物流国际供应链市场……业务边界越来越宽,规模越来越大,顺丰过去所建立起来的“高端溢价”标签,也便更难保持。

2025年,顺丰速运物流业务量同比增长25.4%至166.3亿票,但票均收入降至13.7元,同比下降11.4%。外部分析普遍将其归因于产品结构变化,比如顺丰采取价格措施等提升相对低价业务的占比,拉低了整体单价。

当整个快递物流行业走到存量竞争阶段,过去站得更高的顺丰,如今也要走低价路线时,市场难免会问:顺丰的”高端溢价”还剩下多少?

互联网上有人评论道:“顺丰想同时吃高端件和电商件,但如果不同价格的产品跑在同一张网络里,客户会开始疑惑,3元和30元之间到底差在哪里。”

对于顺丰这样的快递物流网络来说,业务变多可能不是核心问题,而是服务分层变得模糊。高端件需要稳定的时效、上门服务、低破损率、高客服响应速度;低价件需要成本效率、规模密度和价格竞争力。同一张网络里,这两套需求势必会互相拉扯。

更关键的是,一线快递小哥们在这种拉扯下,又该如何保持品牌体验?

由此来看,顺丰真正要守住的,不只是时效,还有其核心资产——“用户心智”不会被这种拉扯逐渐侵蚀。

但这远比打一场价格战难得多。

过去的顺丰,是高增长、高溢价、高想象力的快递物流龙头。现在的顺丰,更像一家成熟的综合物流基础设施公司:网络更强、规模更庞大、业务更复杂。

身份变了,资本市场也要重新给顺丰定价。而顺丰的难题在于,其要同时做好几件事:守住高端时效的溢价,避免利润被经济件和大件业务稀释,国际化业务更快获得回报,科技投入切实带来增长效益……

这些事情做好之前,顺丰仍然会是一家赚钱的好公司,但资本市场也仍然可能继续用更低的估值来投票。

顺丰,必须熬过这个调整期。

2025-04-26 12:12

2025-04-25 09:13

2025-04-24 21:15

2025-04-24 21:15

2025-04-24 21:14

2025-04-24 21:11

2025-04-23 19:40

2025-04-23 19:16

2025-04-23 15:18

2025-04-23 15:17